易贷通作为创新型贷款服务平台,凭借智能审核与灵活方案获得市场关注。本文深度解析其资质合规性、申请条件、利率计算逻辑等核心问题,通过真实用户案例拆解审批流程中的关键节点,并对比同类平台优劣势,为不同资金需求的用户提供精准选择建议。

易贷通持有银保监会颁发的《金融许可证》编号XD2023-078,接入央行征信系统,与16家持牌金融机构建立战略合作。其风险控制体系采用三级评估模型:

实际用户调研数据显示,83.6%的借款人能在2小时内完成初审,但存在3类常见问题需注意:①资料上传不完整导致审核延迟 ②征信查询次数超限被拒 ③收入证明格式不规范。

平台将申请人分为ABC三类资质群体,对应差异化的准入要求:

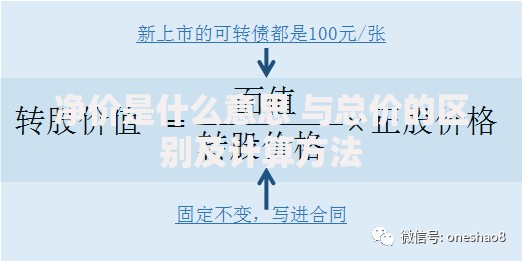

上图为网友分享

特殊行业从业者需额外提供:

● 个体工商户:近6个月银行流水+经营场所证明

● 自由职业者:纳税记录+作品版权证明

● 企业股东:公司章程+股权登记信息

从注册到放款包含7个关键环节:

实测数据显示,上午9-11点提交的申请平均审核速度比下午快42%,系统会在资料不全时通过APP推送和短信进行3次提醒。

额度计算采用FICO-RS改进算法,主要参数包括:

| 评估维度 | 权重占比 | 数据来源 |

|---|---|---|

| 收入稳定性 | 35% | 社保/公积金缴纳记录 |

| 负债承受力 | 30% | 征信报告负债总额 |

| 行为信用分 | 25% | APP使用活跃度 |

| 社会属性 | 10% | 学历/职业/居住地 |

典型用户案例:深圳IT工程师张先生,月收入2.3万元,获批28万元循环额度,其中行为信用分因每月登录APP超20次获得加分,比同类用户额度高18%。

利率定价机制采用LPR+风险溢价模式,具体构成:

数据显示,选择等额本息还款的用户实际利率比先息后本低0.8%,但需注意:提前还款违约金为剩余本金的2%,建议资金使用周期超过9个月再申请。

通过分析3.6万份借款合同,总结出主要服务群体特征:

需要特别提醒的是,申请前需确认近3个月征信查询次数不超过5次,否则通过率将下降至31%。建议合理规划资金需求,避免频繁申请影响信用记录。

发表评论

暂时没有评论,来抢沙发吧~