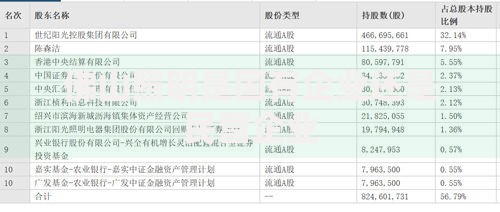

上图为网友分享

你是不是也遇到过这种情况?急着用钱的时候,随便找了个小额贷款平台,稀里糊涂签了合同,还着还着发现利息高得吓人,心里直犯嘀咕:这小额贷款利息是多少才算合理啊?自己是不是被坑了?其实啊,很多人借钱的时候都只盯着 “能不能快速到账”,压根没仔细算过利息,等还到一半才发现不对劲,可这时候想后悔都晚了。今天小编就来跟大家好好聊聊,小额贷款利息一般是多少,咱们又该怎么判断自己的贷款利息合不合理,希望能帮到正在纠结的你。

小额贷款利息一般在多少范围?

咱们先说说最基本的,小额贷款利息到底在多少之间浮动。其实这没有一个死数,就跟买东西一样,不同地方、不同情况,价格肯定不一样。

一般来说,正规的平台,比如银行或者大的消费金融公司,利息会低一些。像咱们普通人,征信没啥问题,有份稳定工作的,借个几千到几万块,一年下来的利息,可能在本金的 4% 到 15% 之间。打个比方,你借 1 万块,一年利息大概 400 到 1500 块,这样是不是就有个大概印象了?

但要是去了那些不太正规的小平台,利息可能就没谱了。小编见过有人说,借 1 万,一个月就要还 2000 多利息,这明显就太高了,咱们肯定不能碰。所以啊,选平台的时候就得擦亮眼睛,别光图放款快。

怎么判断自己的贷款利息是否合理?记住这 3 点

咱们借钱的时候,怎么才能知道自己的利息合不合理呢?其实不难,记住这几个小方法就行。

第一,先看看有没有超过法定的红线。现在有规定,民间借贷的利息,不能超过一年期 LPR 的 4 倍(LPR 是个参考利率,会变)。咱们可以上网查查最新的 LPR,自己算一下,要是超过这个数,那肯定不合理,甚至可能是高利贷。

第二,多对比几家平台。就像买衣服要货比三家,贷款也一样。同样借 1 万块,这家说一年利息 1000,那家说 800,那肯定选利息低的。不过也别只看利息,还得看看有没有手续费、违约金这些隐形收费,加起来可能比利息还多呢。

第三,算算每个月要还多少钱。咱们可以自己大概算一下,比如借 1 万,分 12 期还,每个月要还多少本金和利息。要是每个月还的利息比本金还多,那可能就不太合理。小编建议大家借钱前,一定要让平台把每个月的还款明细列出来,自己对着算一遍,心里才踏实。

不同场景下,小额贷款利息会不一样吗?

肯定不一样啊。就像你买同一双鞋,在实体店和网上价格可能不同,小额贷款的利息也会因为场景变。

个人应急的时候,比如突然要交医药费、修家电,这种短期周转的贷款,利息可能会稍微高一点点。因为借的时间短,平台可能觉得风险稍微大些。比如借 5000 块用 1 个月,正规平台的利息可能在 50 到 100 块之间,咱们能接受就行。

要是企业周转,比如小饭馆进货、小商店补货,这种有经营用途的贷款,利息可能会低一些。因为企业有流水、有经营场景,平台觉得还款能力有保障。小编见过有小老板借 5 万块周转 3 个月,总利息才 1000 多块,这就挺合理的。

不过话说回来,不管是个人还是企业,利息高低最终还是看咱们自己的资质。征信好、还款能力强的,利息肯定更优惠,这跟咱们平时借钱给别人,更愿意借给靠谱的人是一个道理。

算贷款利息的小技巧,小白也能学会

很多朋友觉得算利息很难,其实一点都不复杂,小编教你两个简单方法,一看就会。

第一个方法,用 “日息” 换算。有些平台不说年利率,只说日息,比如 “日息万三”。咱们可以这么算:日息万三,就是借 1 万块,一天利息 3 块,一个月(按 30 天算)就是 90 块,一年就是 1095 块,这样年利率大概就是 10.95%。这样换算一下,就知道到底高不高了。

第二个方法,用手机计算器算。比如你借 2 万块,分 12 期还,每个月要还 1800 块。那总还款就是 1800×12=21600 块,利息就是 1600 块。咱们用 1600 除以 2 万,再除以 1(年),得到 8%,这就是大概的年利率,是不是很简单?

至于那些用复杂公式算利息的平台,小编也不太清楚具体咋回事,可能得让平台客服给你讲明白,不然别轻易签合同。

小编的一点心里话

其实啊,小额贷款这东西,就是个应急的工具,咱们能不用就尽量不用。要是非借不可,一定要先搞清楚利息,判断好是否合理,别稀里糊涂就签了字。

我觉得最关键的是,借钱前要想清楚自己能不能还上。别看着利息低就多借,到时候还不上,影响了征信,那可就麻烦了。还有就是,一定要选正规平台,那些说 “无抵押、秒到账、利息超低” 的,很多都是坑,咱们可别上当。

希望今天说的这些,能帮你弄明白小额贷款利息的事儿。要是还有啥不清楚的,多问问身边懂行的人,或者直接打电话问平台客服,问清楚了再借,心里才踏实。

暂时没有评论,来抢沙发吧~