哎哟,最近总听人说“民营银行”,这玩意儿和咱平时见的工商银行、建设银行有啥不一样? 别急,今天咱们就用“人话”掰扯清楚,顺便聊聊哪些民营银行靠谱、怎么选才不吃亏!

先来个灵魂拷问:“民营银行是不是小作坊?会不会随时跑路?” 哈哈,放心啦!民营银行也是正儿八经持牌的金融机构,只不过股东主要是民营企业或个人,比如腾讯、阿里这些大佬都开了自家的银行。

| 对比项 | 民营银行 | 国有银行 |

|---|---|---|

| 股东背景 | 民营企业/个人控股 | 国家控股 |

| 存款利率 | 通常更高 | 相对稳定 |

| 服务对象 | 侧重小微企业、年轻人 | 覆盖全人群 |

| 创新产品 | 灵活 | 传统业务为主 |

个人观点:如果你追求高利息、爱尝鲜,民营银行挺合适;但要是图“绝对稳妥”,国有大行更让人心安。

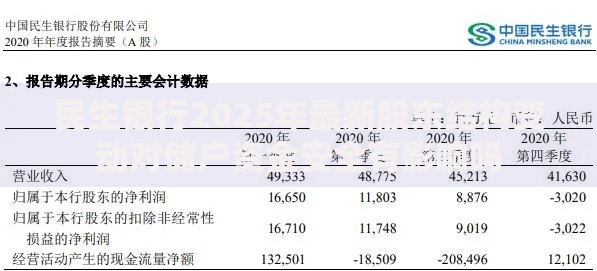

上图为网友分享

截至2025年,全国共有19家民营银行,我挑几个有名的唠唠:

A:高利息是因为它们缺客户啊! 但别慌,只要认准“存款保险”标志,50万以内本金绝对安全。

A:可以,但要看清楚风险等级!别光盯着“预期收益”仨字,合同里的小字才是重点。

据2025年上半年统计,民营银行平均存款利率比国有银行高0.8%-1.5%,但贷款不良率也略高。

个人建议:小额存款放民营银行吃利息,大额资金分散存放更稳妥。

发表评论

暂时没有评论,来抢沙发吧~