对于没有固定工作、社保和抵押物的"三无"群体来说,贷款确实存在不少困难。本文将深入解析三无人员可以尝试的5类贷款渠道,对比不同平台的特点与风险,分享提高审批通过率的实用技巧,并提醒需要警惕的非法贷款陷阱。无论你是自由职业者还是临时务工者,都能找到适合自己的借贷方案。

我们常说的"三无"其实是个模糊概念,主要指:

• 无固定工作单位(比如自由职业、临时工)

• 无连续社保缴纳记录(断缴超过3个月)

• 无房产车辆等抵押物

不过这里要注意,很多人误以为没有收入就不能贷款。其实只要你能证明还款能力,比如提供微信/支付宝流水,照样有机会申请。

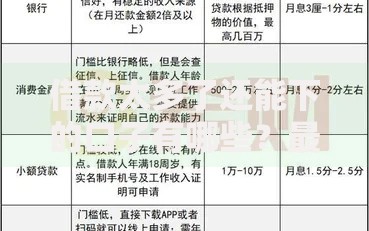

1. 消费金融公司

像马上消费、招联金融这些持牌机构,对工作单位要求相对宽松。最近有个客户小王做自媒体,用半年内的广告收入流水,成功申请到2万额度。不过利息会比银行高些,年化利率多在12-24%之间。

上图为网友分享

2. 正规网贷平台

选择有互联网小贷牌照的平台,比如借呗、微粒贷、京东金条。这类平台会通过大数据评估信用,有个做代购的朋友告诉我,她淘宝店铺的订单数据帮了大忙,系统自动给了3.5万额度。

3. 民间借贷机构

这个要特别小心!建议只考虑在工商局能查到备案的机构。上个月遇到个案例,李师傅用挖掘机作为"隐形资产",通过设备租赁协议获得8万贷款。不过这类贷款通常需要本地担保人。

4. 信用卡现金分期

如果你已有信用卡,可以试试申请现金分期。有个开滴滴的张哥,用近半年平均2.5万的月流水,把信用卡额度从1万提到了3万。不过要注意分期手续费,折算年化可能达到15%以上。

5. 亲友周转平台

像支付宝的"朋友借钱"功能,可以生成正规电子借条。上周帮客户陈姐操作过,她向表弟借了5万,系统自动计算利息并提醒还款日期,比口头约定更有保障。

上图为网友分享

1. 养好你的"电子流水"

现在很多平台认可微信/支付宝账单。建议保持账户活跃度,每月至少有15笔以上收支记录,余额尽量不低于1000元。有个做微商的客户,把生意流水和个人消费分开记账,审批时直接导出了经营流水。

2. 挖掘"非传统"资产证明

比如网络店铺的营收数据、租赁合同、甚至是游戏账号这类虚拟财产。去年有个玩《梦幻西游》的小伙子,用价值3万的游戏账号作为补充材料,成功申请到贷款。

3. 控制首次申请金额

建议首贷金额不超过月收入的5倍。比如你送外卖月赚6000,首次申请3万以内更容易通过。有个外卖小哥一开始申请5万被拒,改申2.5万后三天就到账了。

• 警惕"包装资料"的中介:他们所谓的"优化资料"很可能涉嫌诈骗

• 远离砍头息和天价手续费:正规平台不会放款前收费

• 小心AB合同陷阱:合同金额和实际到账金额不符的立即报警

有个惨痛案例,刘女士被"零门槛贷款"吸引,结果被骗走2万保证金,至今还在走法律程序。

上图为网友分享

最后想说的是,三无人员贷款确实需要多费些心思,但绝不是无路可走。关键要选择正规渠道,量力而行控制负债。如果暂时不符合条件,不妨先通过打零工、做兼职积累信用记录。毕竟信用就像存钱,需要慢慢积累。大家有什么具体问题,欢迎在评论区留言交流!

发表评论

暂时没有评论,来抢沙发吧~