说到买房啊,除了首付和地段,房贷利率可是个大头!尤其是2020年那会儿,天津各家银行的房贷利率政策波动不小,有的银行悄悄涨了点,有的反而搞促销。今天咱们就掰扯掰扯,当年天津那些主流银行的利率到底是啥情况。虽然现在回头看,但里面的门道对现在选贷款也有参考价值——毕竟银行调利率的套路,多少年都没大变过。对了,我还挖到几个“隐藏技巧”,比如怎么跟客户经理砍价、怎么避开“看起来低实则坑”的陷阱,后面都会细说。

记得2020年开春那阵子,疫情刚冒头,不少人都以为银行会降息刺激楼市。结果你猜怎么着?天津的房贷利率反而有点“稳如老狗”。四大行里,工行首套5.12%、农行5.15%,建行和中行都是5.18%上下。倒是像渤海银行、天津银行这些本地银行,搞出了首套最低4.95%的优惠,不过门槛也高——得存50万定期才给这价码。

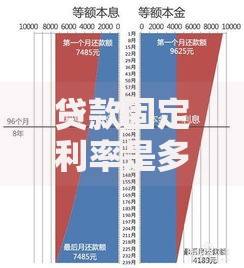

别看利率数字只差零点几,真算起总利息能吓一跳。假设贷款100万,选5.1%和4.95%的银行:

上图为网友分享

不过这里有个坑——“LPR浮动陷阱”。有些银行业务员会忽悠你选每年调整的浮动利率,说将来降息能跟着沾光。但实际签合同时才发现,调整周期可能是3年甚至5年一调,短期降息根本享受不到。

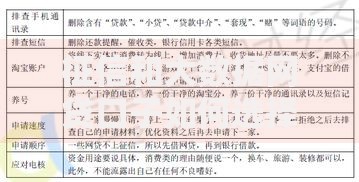

除了盯着利率数字,这几个细节更能捡漏:

我有个朋友就吃过亏,光图利率低选了家城商行,结果过户完三个月还没放款,卖家天天催违约金。后来急得找银监会投诉,才勉强加急处理。

上图为网友分享

虽然说的是2020年的情况,但这两年天津房贷市场的变化规律差不多。最近有粉丝问我:“听说现在有银行搞接力贷,这玩意靠谱不?”其实啊,这类产品利率看着诱人,但会把父母子女的征信捆绑,万一哪个环节出问题,全家都得背锅。

再说个“反常识”的现象——大银行反而更容易谈折扣!特别是季度末、年末的时候,客户经理有业绩压力,你去磨一磨利率,说不定能砍下0.05%。别小看这点数,30年下来又能省个两三万。

总之啊,选房贷不能光比数字,得把附加条件、风险点都摊开来算。当年天津那些银行的利率大战,说到底还是“羊毛出在羊身上”。下次再看到超低利率宣传,先问自己三个问题:要不要搭售理财?违约金怎么算?放款时间能不能等?把这些琢磨透了,才不会被表面的数字游戏带跑偏。

上图为网友分享

发表评论

暂时没有评论,来抢沙发吧~