说到2015年的存款利率啊,可能有些朋友还记得,那时候的利率调整可真是让人有点摸不着头脑。特别是11月1日这个节点,各家银行的半年期存款利率就像坐过山车似的,忽上忽下搞得储户们心里直打鼓。咱们今天就来唠唠这个老黄历,虽然事情过去好几年了,但里头藏着不少理财门道值得琢磨。比如说,为啥那时候存钱反而要精打细算?普通老百姓该怎么在利率波动中守住钱袋子?哎对了,听说当时还有人因为选错存期白白损失了几顿火锅钱呢!

翻开2015年11月的银行公告,半年存款利率基本在1.55%到2.05%之间晃悠。这个数儿现在看起来可能有点寒碜,但在当时算得上是阶段性高位了。记得当时央行刚搞完第五次降息,商业银行就像商量好了似的,有的网点柜员会拉着储户推荐"利率倒挂"的三年期产品——没错,那时候长期存款利率反而比短期还低,这波操作现在想来还挺魔幻的。

不过要说最精明的储户啊,他们早就摸出门道了。隔壁王叔就是典型例子,他专门挑每月1号去银行转存,说是能卡着结息日多赚几块钱利息。虽然现在看来这点小钱不算啥,但当时大伙儿理财渠道少,蚊子腿也是肉嘛!

要说那年利率为啥这么定,还得从更大的棋局说起。2015年咱们国家GDP增速破7,实体经济嗷嗷待哺,银行得把存款利率往下压,好让企业贷款成本降下来。不过这事儿储户可就不乐意了,有个在银行上班的老同学跟我吐槽,说那阵子每天都要应付大爷大妈们的"灵魂三问":利息为啥又降了?钱放哪儿更划算?你们是不是在坑老百姓?

上图为网友分享

仔细想想,当时要是把闲钱存半年定期,其实还不如买个货币基金来得灵活。但很多中老年朋友就认准了存款保险制度,觉得"存银行最踏实"。这种心理到现在也没完全改变,不过现在的年轻人可精多了,手机APP上划拉几下就能比较几十家银行的利率。

别看这是8年前的老黄历,里头的门道放到现在照样管用。比如说存款期限的选择,当时就有聪明人把大额资金拆成多笔不同期限的存款,既保证了流动性,又能吃到较高利率。这种"阶梯存款法"到现在还是理财课堂的经典案例。

再比如说资产配置,那时候要是有10万闲钱,光存银行半年顶多拿875块利息。但要是拿三成买国债、两成放余额宝、剩下五成存定期,整体收益能多出小一千呢!不过话又说回来,现在理财产品花样更多,但风险识别能力也得跟着升级才行。

记得有个街坊李阿姨,当时被高息揽储的广告忽悠,把养老钱存进了外地某村镇银行。结果后来那家银行闹出取款难的风波,虽然最后钱拿回来了,但过程那叫一个糟心。这事儿给大伙儿提了个醒:存款安全比高利率更重要,特别是现在异地存款渠道这么多,可得擦亮眼睛看清楚。

还有个有意思的现象,当时很多银行推出"靠档计息"产品,看着挺美其实暗藏玄机。比如说存半年提前支取,利息按三个月利率算,这跟现在的智能存款完全不是一码事。所以啊,甭管什么年代,把合同条款逐字读明白永远是硬道理。

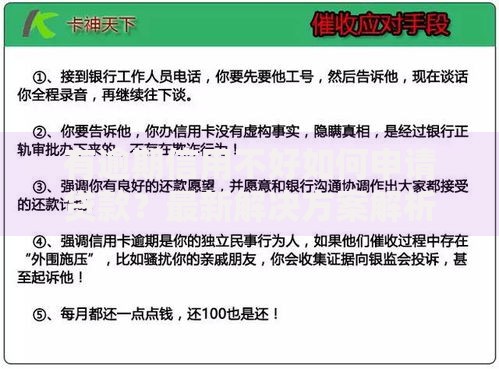

上图为网友分享

拿现在的利率水平和2015年比,明显能看出市场的变化轨迹。当年半年期利率2%大家嫌低,现在要是哪个银行能给到2%,估计门口得排长队。这说明啥?经济周期轮转之下,理财策略也得跟着变。就像打麻将,不能总用同一套牌技应对不同牌局。

不过有些底层逻辑是相通的,比如说"流动性、安全性、收益性"这个不可能三角。8年前大家更看重安全性,现在年轻人可能更追求收益,但2023年市场教给我们的教训是——三者平衡才是王道。就像搭积木,哪头太重了整个架构都得塌。

说到最后啊,不管利率怎么变,提升自己的财商才是稳赚不赔的投资。就像老话说的,授人以鱼不如授人以渔。多看看这些历史数据,揣摩背后的经济规律,等下次利率调整时,咱们就能从容应对,说不定还能抓住别人没注意到的机会呢!

发表评论

暂时没有评论,来抢沙发吧~