哎,说到读书贷款这事儿,可能好多同学和家长都犯过愁。现在学费生活费越来越贵,想继续深造的话,申请个贷款确实能解决燃眉之急。不过具体要怎么操作呢?今天咱们就唠唠这个读书贷款到底怎么申请,需要注意哪些坑。从准备材料到选择银行,再到还款规划,这里头门道还真不少。特别提醒下,有些银行会要求在读证明或担保人资料,这些细节可千万别漏掉!

说实话,我第一次接触读书贷款的时候,光看到各种文件要求就头大。后来才明白,其实只要弄明白下面这三个问题,基本就能理清思路了:

这里有个容易忽略的点——贷款用途限制。比如有的银行只允许用于学费,而生活费得另外申请。上周我朋友就因为没注意这个,差点耽误了租房押金缴纳。

准备申请材料这事吧,就跟出门旅游收拾行李似的。刚开始总觉得"这个可能用得上",结果装了一大堆没用的。根据我的经验,这几样是必须的:

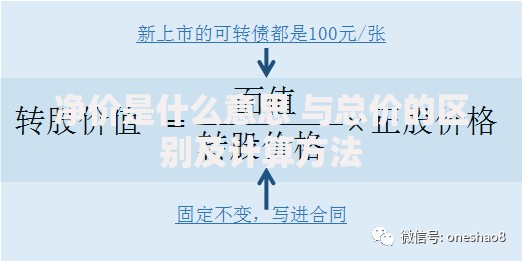

上图为网友分享

说到担保人,这个真是让人头秃。有些银行要求必须本地户籍担保,有的又要固定资产证明。上个月帮表弟办贷款时,就碰到担保人资料被打回三次的情况。后来发现,提前给银行客服打电话确认最靠谱。

现在市面上能办读书贷款的机构真不少,国有大行、地方银行还有互联网平台。每家都说自己利息低、放款快,该怎么选呢?这里教大家个窍门——重点看综合成本。

举个例子:A银行月息0.5%但要收2000元手续费,B银行月息0.6%但无手续费。这时候得拿计算器好好算算总成本,别被表面的低利率忽悠了。对了,还要注意提前还款违约金,这个很多同学都会忽略。

说到还款这事,千万别觉得毕业了再考虑也来得及。去年有个学长就是没做好规划,结果刚工作就背上了月供压力。建议大家分三步走:

特别要提醒的是,有些银行的宽限期政策很人性化。比如允许毕业后半年内只还利息,这个对找工作的过渡期特别有帮助。

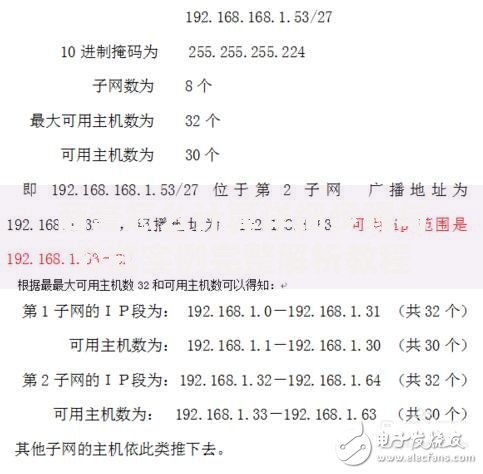

上图为网友分享

最后说几个真实案例给大家提个醒。有个同学在某平台申请时,没注意看合同里的服务费条款,结果多付了八千多冤枉钱。还有个更离谱的,把贷款打到中介账户,结果对方卷款跑路了。

所以千万记住:所有手续必须亲自到银行办理,任何要求转账到个人账户的都是骗子。另外,定期检查征信报告也很重要,别等逾期记录出来了才后悔。

说到底,申请读书贷款就是个需要耐心和细心的技术活。建议大家提前半年开始准备,多比较几家银行的政策。遇到拿不准的地方,直接去银行柜台咨询最稳妥。毕竟关系到好几年的经济压力,多花点时间研究绝对值得!

发表评论

暂时没有评论,来抢沙发吧~