最近身边好多朋友都在问:"美联储到底会不会加息啊?"这事儿吧,说复杂也不复杂,但真得掰开了揉碎了讲。其实咱们老百姓关心的不是那些高大上的经济数据,而是自己兜里的钱会不会缩水,房贷压力会不会更大。今天咱就边聊边想,把美联储加息的底层逻辑理清楚,看看历史周期里的规律,再聊聊普通人该怎么守住钱袋子。对了,听说最近国际油价又在搞事情,这会不会影响美联储的决策呢?咱们慢慢往下看。

要说清楚加息这事儿,得先翻翻旧账。记得2008年金融危机那会儿吗?美联储把利率直接干到接近零,这一趴就是整整七年。后来2015年开始慢慢往上调,结果2020年疫情一来,又给打回原形。现在这个经济周期啊,跟以前不太一样的地方在于,既要防着通胀抬头,又得小心把经济搞衰退了。

现在市场最纠结的几个点:

有个在投行工作的朋友跟我说,他们内部预测模型最近调整了三次,每次结果都不一样。这说明啥?连专业机构都拿不准,咱们普通人就更得做好两手准备了。

美联储那帮老头子的心思,其实跟咱们去菜市场买菜差不多。既要保证菜价别涨得太凶(控制通胀),又不能把卖菜的都吓跑了(维持就业)。现在最要命的是,这两个目标有时候会打架。

举个例子你就明白了:要是连续三个月通胀超预期,美联储肯定得摆出要加息的架势。但要是这时候突然爆出硅谷银行那样的暴雷事件,他们又得赶紧改口风。这不,上个月刚有家地区性银行传出资金链紧张,市场马上开始赌降息。

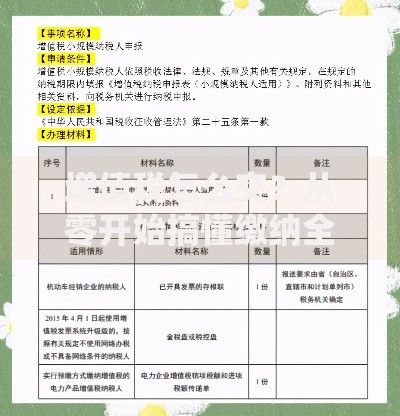

上图为网友分享

说到这儿,咱们得留意三个关键时间节点:

现在说点实在的,要是真加息了,咱们该怎么办?首先得明白,美元变贵会影响所有用美元计价的东西。比如进口商品可能会涨价,出国留学旅游更费钱,还有那些借了美元债的企业,压力会更大。

我邻居王阿姨前两天还问,她买的银行理财会不会受影响。这事儿得看具体产品,要是底层资产里有美元债的,确实可能波动。但也不用太慌,可以考虑:

还有个冷知识,每次美联储加息周期里,有些行业反而会逆势上涨。像去年加息最猛的时候,能源板块就表现不错。不过这次情况特殊,得结合地缘政治来看。

大家看新闻经常听到CPI、PPI这些词,但有个指标很多人忽略了——时薪增速。这个数要是涨得太快,企业成本上去,物价就得跟着涨,形成恶性循环。上个月这个数据是4.3%,已经连续八个月高于4%了。

再来说说美联储自己人的态度。最近有位地方联储主席说了句很有意思的话:"我们现在就像在雷区里跳舞。"这话翻译过来就是,既要控制通胀,又怕动作太大引爆金融危机。所以他们现在的策略是,能拖就拖,能模糊就模糊。

翻翻过去四十年的记录,有个规律挺有意思:每次美联储停止加息后,平均18个月就会进入降息周期。但这次的情况特殊在,全球供应链还没完全恢复,又赶上多个国家在搞"去美元化"。

有个做外贸的朋友跟我吐槽,说现在收美元结汇像坐过山车。他最近开始用人民币结算了,虽然客户不太乐意,但总比汇率波动吃掉利润强。这其实反映出,美元霸权确实在松动,只是这个过程会很漫长。

说回正题,咱们普通人能做的不多,但至少可以做到三件事:

最后聊聊加息可能引发的"蝴蝶效应"。很多人不知道,美联储要是真加息,连咱们的公积金贷款利率都可能受影响。虽然国内政策有独立性,但全球资本流动就像毛细血管,总有些地方会渗过来。

还有个冷门影响——留学市场。去年英国留学生突然暴增,就是因为英镑贬值。要是美元继续走强,明年美国留学的性价比可能会下降。家里有准备留学的,这个时间点得好好盘算。

总之啊,美联储加不加息这事,表面看是央行政策调整,实际上牵动着每个人的钱包。咱们既要看懂大趋势,又得根据自身情况灵活应对。记住,在不确定的时代,最大的风险不是市场波动,而是自己的盲目跟风。

发表评论

暂时没有评论,来抢沙发吧~