提到国内银行,大家首先想到的肯定是工、农、中、建这四大行,不过像光大银行这样的股份制商业银行也逐渐走进大众视野。很多朋友可能好奇,光大银行和四大银行到底有什么不同?其实吧,从服务对象到产品特色,甚至网点分布都有明显差异。比如四大行业务覆盖面更广,但光大可能在部分理财产品的灵活性上有优势。这篇文章就带大家扒一扒这些细节,帮你在选择银行时少走弯路。

四大行的名头响当当,毕竟人家是根正苗红的“国家队”,早在新中国成立初期就承担着经济命脉的作用。像工商银行最早就是专管企业信贷的,农业银行扎根农村金融,说白了就是“国家让干啥就干啥”。而光大银行呢,是1983年才成立的股份制银行,背后虽然有央企撑腰,但骨子里更像个“市场派”,得自己想办法在银行圈里闯出名堂。

四大行就像银行界的“全能选手”,从老大爷存退休金到跨国企业贷款,啥业务都得接。他们的网点甚至能开到县城菜市场隔壁,主打一个“接地气”。反观光大银行,虽然现在也做个人业务,但早期其实是靠对公业务起家的。现在他们的重点客户群,更多是城市里的中产阶层——比如喜欢买理财的年轻白领,或者需要定制化服务的小微企业主。

上图为网友分享

说到大家最关心的“钱生钱”这事,四大行就像稳重的大哥,推出的理财产品多数是R2风险等级以下的,年化收益嘛...咳咳,去年某大行的明星产品才给到2.8%。光大银行就不一样了,他们家的“阳光理财”系列,时不时能冒出个预期收益4%+的产品。不过要注意啊,高收益必然伴随高风险,光大有些产品说明书得拿放大镜仔细看条款。

不过话说回来,四大行也不是吃素的。最近他们也开始搞“智能存款”这类创新产品,只不过审批流程可能要多等两天。这点上光大确实反应快,听说上周刚出的同业存单产品,手机银行点点屏幕五分钟就能搞定申购。

买房的朋友应该深有体会,四大行的房贷利率向来是行业风向标。但很多人不知道,光大银行在消费贷领域特别敢给额度。我有个做自媒体的朋友,去年用光大信用卡做了笔20万的现金分期,利率比四大行便宜了整整1.2个百分点。不过这种好事也不是人人能碰上,得看征信记录和工作稳定性。

还有个小细节,四大行的贷款合同动不动就十几页纸,专业术语看得人头晕。光大这边倒是学乖了,现在搞出个“白话版”贷款指南,把等额本息和先息后本的区别用买菜的例子讲得明明白白。这种用户思维,确实值得点个赞。

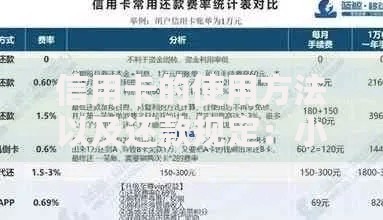

上图为网友分享

现在年轻人谁还跑网点啊?比的就是手机APP好不好用。四大行的掌上银行虽然功能齐全,但界面设计总透着股“老干部风”。光大银行在这方面算是开窍早的,他们的手机银行不仅能买理财,还能交留学保证金、预约贵金属提取。最近新增的“财富健康度测评”功能,用游戏化的方式帮你分析资产配置,这点确实抓住了年轻人的痒点。

最后说点实在的,选银行就像找对象,没有绝对的好坏,只有合不合适。如果你是风险厌恶型,四大行肯定是首选,毕竟“大而不倒”不是说着玩的。但要是想多点收益,光大银行的某些特色产品值得考虑。不过要注意啊,别光盯着收益率数字,得看清楚投资方向和风险等级。

其实现在很多聪明人都是“脚踏两条船”,日常消费用四大行的储蓄卡图个安心,理财资金放在光大搏点收益。这种“鸡蛋分篮放”的策略,说不定才是最保险的玩法。当然啦,具体怎么选还得看你的资金量和风险承受能力。

发表评论

暂时没有评论,来抢沙发吧~