哎,最近朋友问我"按揭"到底是个啥意思,感觉好像和买房贷款有关,但具体怎么操作又不太清楚。其实按揭说白了就是向银行借钱买房,不过这里头门道可多了去了!今天咱们就掰开揉碎了聊聊,按揭到底是咋回事?要注意哪些隐藏细节?普通人怎么选才不吃亏?毕竟这可是关系到未来十几年甚至几十年的月供压力,搞明白了才能少走弯路啊。

说简单点,按揭就像你跟银行打了个长期借条。比如说看中套200万的房子,自己手头有60万,剩下140万银行先帮你垫上。不过银行也不是做慈善的,得收利息对吧?这140万本金加上利息,分20年或者30年慢慢还。但是要注意哦,银行可不会直接把钱给你,他们要把房产证抵押在手里,直到你还清贷款那天。

这里有几个关键点得划重点:

想顺利拿到贷款可不容易,银行审核那叫一个严格。首先得查你近半年的银行流水,月收入得是月供的2倍以上。比如你每月要还8000,那工资至少得1万6。要是自由职业者或者收入不稳定的,可能还要多准备些材料。

另外征信报告这个坎儿特别关键!去年我表弟就因为大学时期助学贷款忘记按时还,结果买房时被拒贷了。所以平时要注意:

上图为网友分享

对了,现在银行还会查你的首付款来源。要是突然有大笔资金转入,得说明清楚是哪来的。千万别为了凑首付去借信用贷,这样很容易被系统判定为风险客户。

说到还贷方式,最常见的有两种:等额本息和等额本金。前者每个月还的钱固定,刚开始大部分是利息;后者每月还的本金一样,利息逐月减少。举个例子,贷100万30年的话:

等额本息:月供差不多5300元,总利息91万

等额本金:首月6800元,逐月递减,总利息73万

看起来等额本金更划算?但要注意前期还款压力大,适合现在收入高的人。如果手头紧,选等额本息可能更灵活。不过具体选哪种,还是要结合自己的实际情况。

去年陪朋友看房就遇到个套路,开发商说可以帮忙做假流水,结果银行审核没通过,5万定金差点打水漂。所以记住:

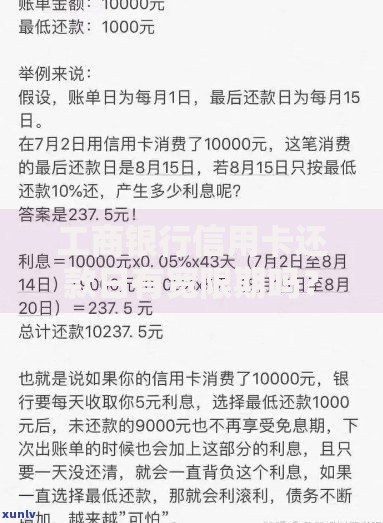

上图为网友分享

还有容易被忽视的贷款年限选择。很多人觉得年限越长利息越高,就拼命缩短期限。但要是月供超过收入50%,生活质量肯定受影响。建议留点余量,现在很多银行都支持提前还款,有钱了再缩短年限也不迟。

1. 公积金贷款和商业贷款可以组合用,这样能省不少利息

2. 房贷利率每年1月1日调整,记得关注LPR变动

3. 提前还款最好选月供不变缩短年限,比减少月供更划算

4. 转按揭现在很难操作,别指望中途换银行降利率

最后说个真实案例:我同事老张前年买房选了等额本息,今年升职加薪后,每年提前还10万本金。现在月供压力没变,但总利息省了二十多万。所以说按揭这事,既要懂规则又要会灵活调整。

总之,搞懂按揭的门道,关键是要量力而行、留有余地。千万别被低月供忽悠选超长贷款,也别为了面子硬扛高月供。买房是大事,按揭更要精打细算,毕竟这可关系到未来几十年的生活质量呢!

发表评论

暂时没有评论,来抢沙发吧~