说到办助学贷款,很多同学第一反应就是翻手机查资料,结果越看越懵——到底该找哪个部门?需要准备啥材料?其实这事儿没想象中复杂,咱们今天就掰开了揉碎了讲讲。从高校资助中心到银行柜台,甚至线上平台都能办理,不过不同渠道的流程和条件确实有些门道。特别要提醒的是,别光盯着申请地点,贷款类型选择和还款规划这些细节更会影响后续的学习生活呢。

前两天碰到个学妹,她以为必须回老家教育局才能办,结果白跑两百多公里。其实现在很多地方已经实现异地受理,特别是高校集中城市,拿着学生证直接在学校所在城市就能搞定。对了,有些银行还会在开学季搞现场办理活动,记得关注学校公告栏。

别看助学贷款申请表格就两三页纸,填起来可有讲究。比如家庭年收入这栏,很多同学纠结要不要把爷爷奶奶的退休金算进去。其实按规定是只计算共同生活成员的收入,但各地执行标准可能有细微差别,建议提前打电话问清楚。

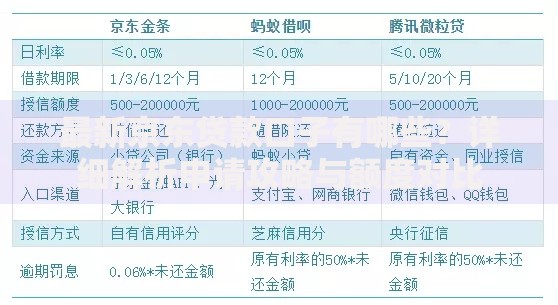

上图为网友分享

我表弟去年就闹过笑话,他把贷款金额多写了个零,结果审核被卡了一个月。所以填写时千万要仔细核对数字,最好让辅导员或者学长帮忙检查下。

办完贷款可不是万事大吉了,有些后续事项比申请还重要。有个毕业生跟我吐槽,他因为毕业确认手续没及时办,差点影响征信记录。这里划几个重点:

说到还款,现在支付宝、微信都能操作,不过建议绑定银行卡自动扣款更保险。见过有人设置还款提醒闹钟,结果手机丢了没及时处理,搞得信用分大跌。还是多渠道备份提醒更靠谱,比如在电脑日历、家人手机都设置提醒。

你知道吗?有些地方对特定专业学生有贷款优惠政策。比如农林师范类专业,可能在贴息比例上有额外照顾。再比如说建档立卡家庭,部分地区会免除担保要求。

有个在山区支教的朋友分享过经验:他们当地信用社对返乡就业的毕业生,允许用服务年限抵扣部分贷款。这种地方性政策通常不会大张旗鼓宣传,需要自己主动去民政部门咨询。

还有个容易被忽视的点——贷款合同上的联系方式。建议除了手机号,再留个备用邮箱或者紧急联系人。去年疫情封校期间,有同学换了手机号没及时更新,差点错过重要的还款计划调整通知。

说到最后,其实办理助学贷款的核心就三点:选对渠道、备齐材料、盯紧后续。把这些环节理清楚,既能缓解经济压力,又不会给未来埋雷。毕竟咱们申请助学贷款是为了更好完成学业,可别因为流程问题给自己添堵呀。

发表评论

暂时没有评论,来抢沙发吧~