最近身边好多朋友都在问,余额宝会不会亏钱啊?说实话,刚开始我也觉得这问题有点奇怪,毕竟大家都说余额宝稳得很。但仔细想想,天上哪有什么绝对安全的事?今天就带大家扒一扒余额宝那些可能让你钱包缩水的隐藏风险。咱们不聊专业术语,就说说大实话,看看这个"国民理财神器"背后到底有没有坑。

先说说我的亲身经历吧。去年夏天有笔闲钱,想着放余额宝每天赚包烟钱。结果连着两周收益都在往下掉,当时心里那个慌啊,赶紧打开手机查资料。这才发现原来余额宝本质上就是个货币基金,虽然风险等级低,但可不是银行存款啊!

不过话说回来,这种情况发生的概率有多高呢?我查了下数据,从余额宝成立到现在,确实还没出现过本金亏损的情况。但咱们得明白,历史不代表未来这个道理对吧?就像天气预报说晴天,你也得备把伞才安心。

有次急着用钱,晚上十点多申请提现,结果第二天下午才到账。后来才知道原来快速赎回每天只有1万额度,超出的部分要等T+1。这要是碰上急需用钱的时候,搞不好得割肉抛售其他资产来周转。

上图为网友分享

这里给大家划重点:每日快速赎回限额就像个定时炸弹,平时用着挺方便,真遇到大事可能就抓瞎了。特别是现在很多年轻人把全部家当都放余额宝,这个风险可得长点心。

去年不是出了个资管新规嘛,打破刚性兑付这事儿闹得沸沸扬扬。虽然主要针对银行理财,但货币基金也跟着调整了估值方法。以前用摊余成本法,现在得用市值法,这意味着咱们每天看到的收益波动会更明显。

举个栗子,以前就像坐电梯,现在改坐过山车了。虽然终点站还是那个地方,但中途的颠簸可能会让心脏不好的朋友直冒冷汗。不过监管部门这么改也是为了防范系统性风险,咱们普通用户只能学着适应新规则。

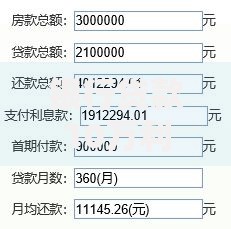

上图为网友分享

1. 长期收益缩水:现在余额宝七日年化也就2%左右,跟早年的6%根本没法比。虽然不算本金亏损,但算上通货膨胀,钱其实是在悄悄变毛的

2. 管理费暗扣:每天看到的收益是已经扣除0.3%管理费之后的数字,很多人根本意识不到这笔隐形支出

3. 账户安全风险:要是手机丢了或者中病毒,资金安全就得打个问号了

上图为网友分享

看到这儿可能有人要问:那还值不值得买余额宝啊?我的建议是别把鸡蛋放一个篮子里。日常要用的零钱可以放,但大额资金最好分散配置。比如说:

最后提醒大家,任何投资都有风险,关键是要认清自己的风险承受能力。余额宝作为现金管理工具确实方便,但千万别把它当成保险箱。平时多关注市场动态,定期检查账户情况,这样才能真正守住咱们的血汗钱。

发表评论

暂时没有评论,来抢沙发吧~