最近有不少朋友在问,对公转私人账户到底行不行?其实啊,这个问题看似简单,背后却藏着不少门道。先说结论吧——能转,但得按规矩来!毕竟公户和私户之间转账,一不小心就可能踩到税务红线,甚至被认定成违规操作。今天就掰开揉碎了聊聊,哪些情况允许转、怎么转才安全,还有那些容易让人栽跟头的坑,咱们都给它捋明白了。

先说个真实的案例吧。去年有个开公司的朋友,图省事直接从公户转了50万到自己卡里,结果年底被税局查账时,硬是让补缴了20%的个税。你看,这钱转得痛快,后续麻烦可大了去了!

不过也别慌,合法的公转私其实每天都在发生。比如说发工资啊、报销差旅费啊,这些都是正经用途。关键就在于转账事由要站得住脚,相关凭证也得备齐了。

先说个冷知识——根据央行规定,单日累计超过5万的对私转账,银行就会重点监控。那怎么才能既转得出去,又转得安心呢?

举个栗子,公司给股东分红的话,记得先扣缴20%的个税,转账时备注栏就写"股东分红"。要是给员工发奖金,那工资单和个税申报记录可得同步做好。这些细节啊,往往就是合规的关键。

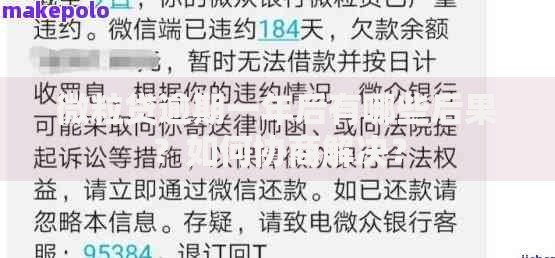

上图为网友分享

其实现在很多场合,对公转私人账户并不是唯一选择。像差旅费完全可以用企业信用卡,采购款走第三方支付平台也更安全。这里给大家支几招:

特别是现在数字人民币试点推广后,很多企业开始用对公数字钱包直接转账,既能追溯资金流向,又省去纸质凭证的麻烦。

说到做账,这里有个容易搞混的地方——不是所有公转私都要计入应付账款!比如老板垫资采购后报销,就应该走其他应收款科目。这里划个重点:

要是会计直接把大额转账记成"其他支出",那年底审计准得被问个底朝天。所以说啊,资金用途决定会计科目,这个逻辑链条千万不能断。

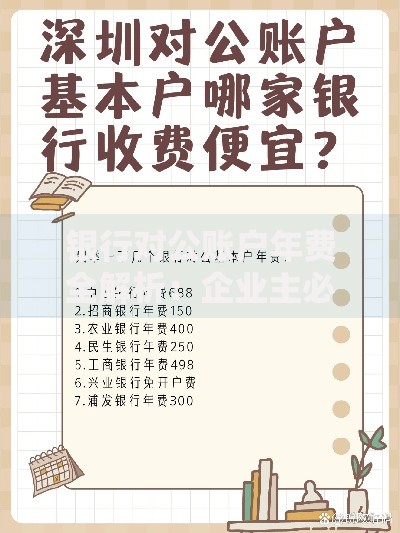

上图为网友分享

很多人不知道,各家银行对对公转私人账户的风控尺度其实不一样。比如某国有大行就规定,单笔超过50万需要人工审核,而股份制银行可能20万就会预警。这里建议:

还有个冷门技巧——如果确实需要频繁转账,可以申请开通定向支付功能,把常转的私户设为白名单,这样既能提高效率,又能降低被拦截的风险。

遇到紧急情况必须转私户怎么办?比如说要给外包设计师结款,对方又没有对公账户。这时候可以:

要是对方实在开不了发票,也可以考虑用收据入账,不过得同时附上情况说明。记住,真实性永远是第一位的,只要有完整证据链,偶尔的特殊操作也能说得过去。

上图为网友分享

说到底,对公转私人账户这事就像走钢丝,平衡好了合规和效率,其实没啥可怕的。关键是养成规范的财务习惯,该走的流程一步都别省。最后提醒各位老板,遇到拿不准的情况,千万别自己瞎琢磨,找专业会计或者税务师问问最靠谱!

发表评论

暂时没有评论,来抢沙发吧~