说到日常消费支付,很多人都在用花呗和信用卡。不过啊,这两者虽然都能"先花钱后还款",但区别还真不小!比如信用卡能在线下实体店随便刷,花呗只能在开通了支付宝的商户用;再比如说信用卡有长达50天的免息期,花呗的免息期最短才10天。更关键的是,它们的利息计算方式、优惠活动、适用人群都不太一样。今天咱们就掰开揉碎了聊聊,到底什么情况下该用花呗,什么时候更适合刷信用卡。

先说说最明显的区别吧。信用卡就像个"万能钥匙",基本上所有支持银联的POS机都能刷。比如你去菜市场买菜,突然发现现金没带够,这时候要是摊主有pos机,信用卡就能救急。但花呗可不行,得看店家有没有开通支付宝收款。不过呢,线上支付时花呗倒是更灵活,像很多小网站接不了信用卡支付,但能直接用花呗分期。

这里要敲黑板了!很多人搞不懂它们的利息算法。信用卡如果按时全额还款,根本不用付利息。但要是选择分期,年化利率大概在13%-18%之间。花呗就比较有意思了,虽然号称免息期有40天,但实际从确认收货才开始算,网购的话可能实际免息期只有10天。

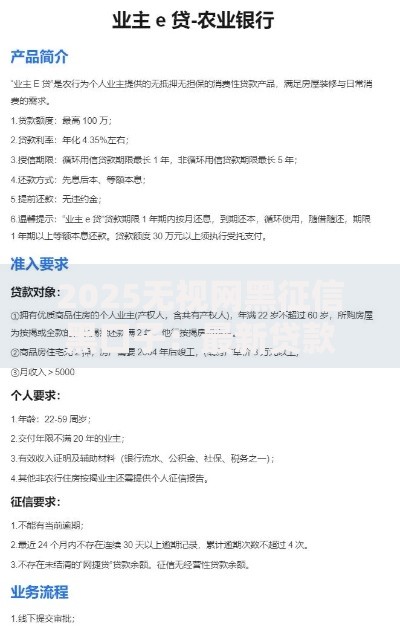

上图为网友分享

举个栗子🌰:我在淘宝买了个手机用花呗支付,3天后收到货,这时候才开始计算40天免息期。要是用信用卡的话,账单日后消费能享受最长50天免息。不过啊,花呗有个杀手锏——分期手续费经常打折,有时候能做到信用卡分期费率的5折呢!

说到羊毛福利,信用卡可是老玩家了。机场贵宾厅、加油返现、电影票折扣这些传统项目就不说了。最近各家银行还在卷消费返现,有的卡种返现比例高达10%。花呗这边呢,主要靠和淘宝天猫联动,像双11期间经常有满减券,临时额度也给得大方。

不过有个冷知识:信用卡积分能换真金白银!比如某行信用卡积分换里程,1万里程能值500块机票钱。而花呗的积分商城...这么说吧,我攒了两年积分就换了包抽纸,这事儿我能吐槽一整天!

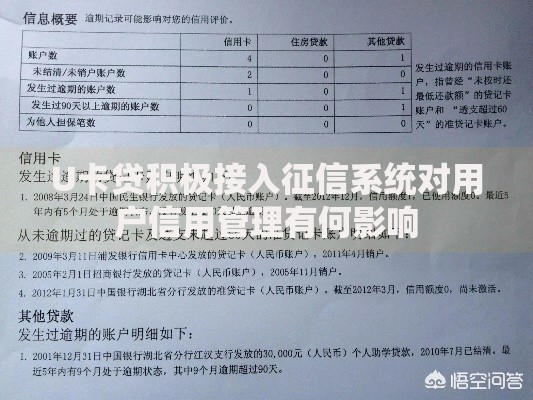

这里要严肃说个事。信用卡的每笔消费、还款记录都会详细记录在征信报告里。花呗从去年开始才逐步接入央行征信,而且显示的是"小额贷款"记录。懂行的都知道,银行看到频繁的小贷记录可能会降低贷款审批通过率。所以要是准备买房买车贷款,建议提前半年把花呗换成信用卡消费。

上图为网友分享

不知道大家发现没有,用花呗和信用卡的人群画像差别挺大的。喜欢用花呗的通常是刚工作的年轻人,看中操作简单、门槛低。而信用卡用户更多是有稳定收入的中青年,他们更在意权益积累和信用建设。

有个很有意思的现象:用花呗的人常常在还款日前三天才开始筹钱,而信用卡用户更喜欢设置自动全额还款。这背后其实反映着不同的财务观念——一个是"及时行乐",一个是"规划先行"。当然啦,不是说哪种更好,关键是要找到适合自己的消费方式。

最后唠叨一句:不管是花呗还是信用卡,核心都是工具。用得好能改善现金流,用不好就会变成债务陷阱。记得每月查账单,设置消费提醒,千万别让"这个月花下个月还"变成"今年花明年还"啊!

发表评论

暂时没有评论,来抢沙发吧~