说到2020年的商业贷款利率啊,当时可是让不少人惊掉下巴。记得那年央行连着降了两次LPR,五年期以上的基准利率直接掉到4.65%,搞得很多观望的买房人连夜排队签合同。不过现在回过头看,其实那会儿的利率调整藏着不少门道,像银行的实际放贷利率可不是跟着LPR直上直下,还要看加点幅度和贷款成数这些隐形门槛。今天咱们就掰开揉碎了聊聊,这些老经验放在当下市场里还能不能派上用场,顺便扒一扒最近三年商业银行那些"利率猫腻"到底咋回事。

别看当时媒体整天报道"史上最低利率",其实各家银行的执行标准差得可远了。比如说某股份制银行吧,虽然对外宣传首套房利率是LPR+30基点,但你要是公积金缴存没满两年,分分钟给你调成+50基点。更坑的是,有些开发商合作的银行还会搞捆绑销售,必须买够5年理财才给放贷优惠。

记得有个做自媒体的朋友,2020年底赶着低利率上车,结果签合同时才发现要交1.5%的"贷款服务费"。后来算总账才发现,这费用折合到利率里相当于每年多掏0.3%,真是应了那句老话——买的没有卖的精。

现在各家银行的商业贷款利率确实比2020年高点,但要说完全不能参考当年的经验,那也不对。比如说贷款期限选择这个事,现在五年期和十年期的利差扩大到0.8%,这就跟三年前的定价逻辑完全反着来。有中介支招说可以选短贷期再续贷,但要我说啊,续贷时的风险评估可比初次贷款严格多了。

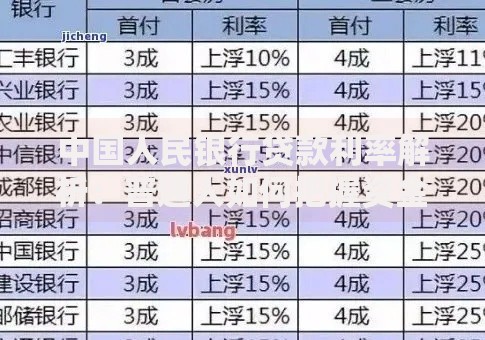

上图为网友分享

最近帮亲戚算过一笔账,同样是贷200万,选等额本息比等额本金总利息多出26万,但前五年少还的月供要是拿去定投基金,收益率跑赢贷款利率也不是没可能。所以说啊,还款方式这事真得结合自家情况来,别看网上那些一刀切的建议。

虽然说大环境变了,但有三个2020年验证过的套路现在依然有效。头一个就是贷款重组,很多银行允许老客户按新利率重新签合同,特别是那些前几年利率上浮20%的,现在操作能省下辆代步车的钱。

还有个冷知识,商业银行对二手房评估价通常会压低10%左右,这就变相提高了首付比例。不过要是找对评估公司,能把房价做高5%-8%,相当于变相降低贷款成数。不过这个操作有风险,得找靠谱的中介配合。

最近跟几个银行信贷部的朋友喝酒,他们透露现在房贷业务考核指标大变样。以前主要看放款量,现在更看重客户质量和综合收益。这就解释了为啥现在申请贷款要填十几张表,连支付宝年度账单都要截图。

有个在风控部门干了八年的老哥说,他们现在用的大数据模型比2020年复杂三倍不止。不仅查征信报告,还会爬取外卖平台的消费记录,甚至分析微信账单的备注信息。所以啊,平时点外卖还是别总选满30减25的优惠,容易被系统判定为"价格敏感型客户"。

说到这儿想起个真事:去年有对夫妻为了办贷款,特意把手机里所有借贷APP都卸载了,结果银行查大数据发现他们三个月前有频繁的网贷查询记录,最后还是被拒贷。所以说现在的风控系统真是无孔不入,咱们普通老百姓还是老老实实养信用最靠谱。

总的来说啊,2020年的商业贷款利率虽然已成过去式,但当时积累的经验对现在还是有参考价值的。关键是要看懂银行那些明里暗里的规则,再结合自身情况灵活应对。毕竟买房是人生大事,多花点心思研究利率门道,说不定能省出个装修钱呢。

发表评论

暂时没有评论,来抢沙发吧~