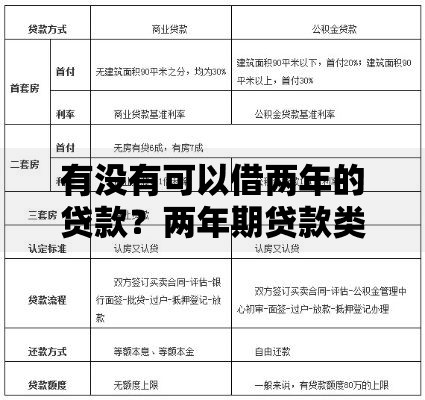

现在市面上不断冒出新的贷款平台,很多人都在问:这些平台到底靠不靠谱?会不会是骗局?这篇文章咱们就来唠唠这个话题,手把手教你查资质、看利率、辨套路。重点会讲清楚备案信息核查、用户真实评价筛选、利率计算方式这些关键点,最后还会提醒大家注意最近银保监会的新规,保证你能安全避开那些不正规的贷款平台。

说实话啊,去年光是在百度收录的贷款平台就新增了200多家,但这里头有近三成半年内就被下架了。最近我有个朋友就踩了坑,在某新平台借了2万,结果发现合同里藏着服务费、管理费七八项,实际年利率飙到36%!所以说啊,新≠靠谱,关键得看这几个硬指标...

这里教大家个绝招:打开平台官网,直接拉到最底下找「备案编号」。然后去「国家企业信用信息公示系统」查(记住一定是.gov.cn结尾的官网),重点看两点:

比如上个月刚被查处的XX贷,备案信息里注册资本才300万,明显不符合监管要求。对了,现在还可以用「天眼查」直接查股东背景,要是发现主要股东有失信记录的,赶紧跑!

上图为网友分享

别光看平台自己贴的好评,这里教大家三个真实评价挖掘法:

注意啊!要是看到清一色夸「秒到账」「零门槛」的评论,反而要警惕。正规平台的风控审核不可能这么松,对吧?

重点来了!很多新平台会用「日息0.02%」这种话术,乍看年利率才7.3%,但实际加上服务费、砍头息什么的,可能直接翻倍。这里有个简单算法:

比如说借1万,分12期每期还1000,看着利息是2000对吧?但用IRR算实际年利率能达到35%,这已经超过法律保护的24%红线了。

上周有个客户拿着合同来找我,发现里面藏着这么一条:「甲方有权单方面调整还款计划」。这要是签了,平台随时能让你提前全额还款!所以签合同前务必确认:

最好用手机拍下关键条款,万一有纠纷这都是证据。

今年3月银保监会刚发了新规,要求所有贷款平台必须在首页显著位置公示:

要是看到平台没按这个要求公示,直接打12378举报准没错。顺便说下,现在正规平台放款前都要人脸识别+电子签章,那些说「仅凭身份证就能放款」的,99%是骗子。

说了这么多,最后提醒大家:不管平台新旧,借款前务必评估自己的还款能力。最近看到太多以贷养贷最后崩盘的案例了,记住啊,再低的利息借多了都是雷。如果拿不准某个新平台是否靠谱,可以把平台信息发在评论区,我帮你们看看!

发表评论

暂时没有评论,来抢沙发吧~