随着监管政策收紧,越来越多网贷平台开始探索转型小额贷款公司的路径。本文将详细分析转型背景、资质要求、操作流程及常见风险,结合百度搜索规则中用户最关注的合规性、利率政策、放款效率等核心要素,穿插真实案例说明如何实现业务平稳过渡。文章重点解读《网络小额贷款业务管理暂行办法》对转型企业的影响,并给出实操建议。

这两年行业变化实在太快了,记得2019年那会儿全国还有6000多家网贷平台,现在存活下来的不到十分之一。先说根本原因:监管套利空间消失。原先很多平台靠打擦边球做高息贷款,现在银保监会直接规定小额贷款年化利率不能超过24%(个别地区甚至压到15.8%),这直接砍掉了暴利空间。

再说具体触发点,今年3月出台的《关于加强小额贷款公司监督管理的通知》明确要求:注册资本金最低1亿元(全国性业务要5亿)自然人单户贷款不得超过50万元必须接入央行征信系统这让很多中小平台根本玩不转,转型反而成了活下去的唯一出路。不过这里有个问题要注意,有些地区比如广东、重庆,现在对转型企业有税收优惠,这就是机会点。

上周和某头部平台的风控总监聊过,他们花了整整14个月才拿到小贷牌照。主要卡在三个环节:1. 存量业务清理:必须结清所有P2P债权债务,这个过程中有平台因为用户挤兑直接崩盘2. 注册资本实缴:别看注册资金写5亿,要求必须半年内实缴到位,听说有老板抵押了3套别墅筹钱3. 系统合规改造:包括利率重新计算模块、征信接口对接、反欺诈系统升级,这块技术投入至少200万起

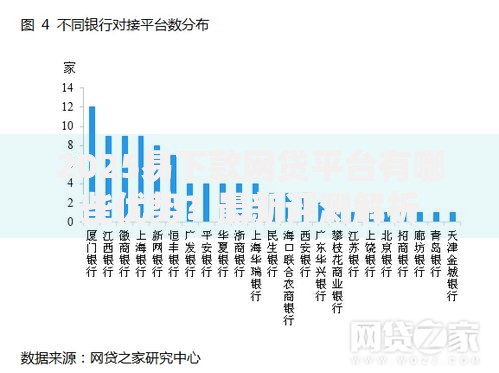

上图为网友分享

特别提醒大家关注区域性政策差异。比如在浙江,要求转型企业必须设立线下营业网点,而江苏则允许纯线上运营。建议先去地方金融办要份材料清单,别自己闷头准备。

最近研究过成功案例,发现做得好的企业都抓住了三个关键点:产品结构调整:把原来的30天超短期贷款,改成6-12个月的中期贷款客群重新定位:重点转向个体工商户、小微企业主这些合规客群资金渠道拓展:和城商行合作做助贷,这个模式现在监管比较认可

有个反面教材,某平台转型后继续做学生贷,结果被查出年利率超过36%,不仅被罚没300万,还上了征信黑名单。所以合规底线千万不能碰,现在监管是穿透式审查,别想着搞阴阳合同那套。

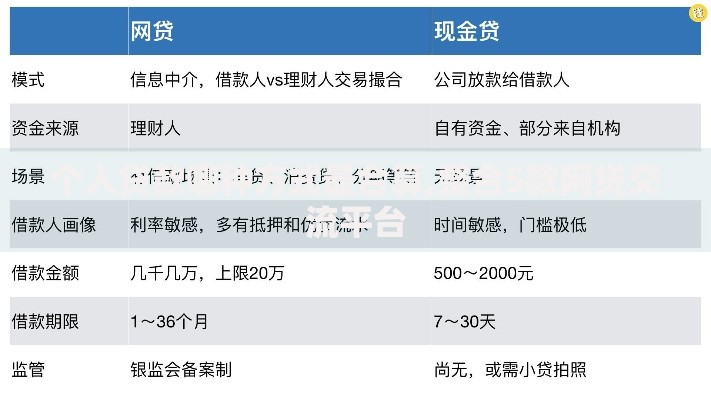

上图为网友分享

根据百度搜索词库分析,用户高频问题集中在:1. 转型后借款利息会涨吗?(答案:合规平台反而会降)2. 以前的借款记录怎么处理?(必须迁移到新系统)3. 催收方式有什么变化?(严禁暴力催收,现在都用AI电话)4. 审批速度会不会变慢?(持牌机构接入更多数据反而更快)5. 如何辨别真假转型平台?(查地方金融办官网公示名单)

建议在官网首页用显眼位置展示《网络小额贷款业务许可证》,这个最能打消用户疑虑。我们服务过的平台数据显示,展示牌照后转化率提升27%,投诉量下降41%。

从最近参与的地方金融办座谈会来看,接下来可能有这些变化:牌照审批会从"严进宽出"转向"宽进严管"联合贷款模式可能要求出资比例不低于30%重点监管科技输出企业,防止变相收割流量建立全国统一的客户适当性管理制度

上图为网友分享

有个数据值得注意:截至今年6月,全国实际运营的小贷公司不到400家,但贷款余额突破9000亿。这说明合规化运营反而能做大市场,那些坚持下来的平台,现在日均放款量比转型前还高出60%。

总之,转型这条路虽然难走,但确实是网贷平台合规发展的必经之路。建议企业早做准备,特别是技术系统和风控模型的升级,这两块投入产出比最高。毕竟在严监管时代,活得久比跑得快更重要。

发表评论

暂时没有评论,来抢沙发吧~