消费分期作为现代金融服务的核心场景,其申请入口与资质审核机制备受关注。本文深度解析消费分期的官方申请渠道、资金匹配逻辑、风险控制要点及操作流程,帮助用户精准识别合规平台,避免陷入非法借贷陷阱。

消费分期本质上属于场景化消费信贷,其核心特征是与特定消费行为直接绑定。根据中国人民银行《消费金融公司试点管理办法》,持牌机构提供的分期服务必须满足三真实原则:真实消费场景、真实交易背景、真实资金用途。主流适用场景包括:

值得注意的是,2023年银保监会发布的《关于规范消费金融产品服务的通知》明确要求,单笔分期金额不得超过借款人月收入的24倍,且不得用于购房、投资等非消费领域。消费者在选择分期产品时,需特别注意合同中的资金用途限制条款。

当前市场主流的正规申请渠道可分为三大类:

上图为网友分享

三类渠道在利率水平、审批时效、额度范围等方面存在显著差异。以年化利率为例:银行系普遍在12-18%区间,持牌消金机构多在18-24%之间,而电商平台根据用户信用评级可能低至9%或高至24%。消费者可通过中国互联网金融协会官网查询持牌机构名录,避免误入非法网贷平台。

优质分期平台的筛选应着重考量以下维度:

建议消费者在申请前通过企业征信系统查询平台运营主体的司法涉诉记录,重点关注是否有暴力催收、违规收集个人信息等负面记录。同时可参考第三方投诉平台(黑猫投诉、聚投诉)的投诉解决率数据。

标准化的消费分期申请流程包含六个关键步骤:

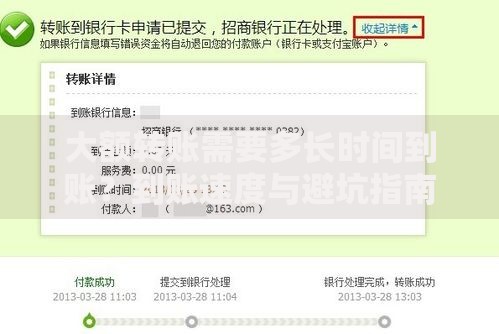

上图为网友分享

特别提醒:根据《个人信息保护法》要求,消费者有权拒绝过度信息采集。常规申请仅需提供身份证、银行卡、手机号实名认证三项基础信息,要求提供通讯录、位置信息等非必要数据的平台应谨慎选择。

消费者在使用分期服务时需重点防范以下风险:

建议消费者每季度通过中国人民银行征信中心官网申请个人信用报告,核查分期账户的报送状态。若发现非本人申请的分期记录或错误逾期记录,应立即向金融机构提出异议申请。

针对征信白户或有不良记录的申请人,可通过以下方式提升通过率:

上图为网友分享

需特别注意:根据《商业银行互联网贷款管理暂行办法》,信用修复类服务不得收取超过贷款本金5%的服务费。消费者应警惕以"征信洗白"为噱头收取高额费用的中介机构。

发表评论

暂时没有评论,来抢沙发吧~