征信报告频繁被查询或存在逾期记录,可能导致“征信花”影响贷款审批。本文系统解析征信修复核心方法,涵盖信用问题自查、不良行为止损、负债率优化、信用卡使用策略及周期规划,提供可操作方案帮助用户逐步恢复征信健康度,同步解答常见疑问。

征信花指个人信用报告出现“四高一多”特征:

1)查询频率高:金融机构1年内硬查询超6次

2)账户数量高:未结清信贷账户≥10个

3)负债比率高:信用卡使用率超70%

4)逾期风险高:存在当前逾期或历史呆账

5)多头借贷多:3家以上机构有借款记录

损伤程度分三级判定:

轻度受损:查询次数超标但无逾期,可3-6个月修复

中度受损:存在1-2次短期逾期,需6-12个月修复

重度受损:出现连三累六逾期或代偿记录,需2年以上修复周期

途径一:央行征信中心官网

通过互联网个人信用信息服务平台申请,需完成银行卡验证+数字证书验证双认证,次日可下载简版报告,重点查看信贷记录、查询记录、公共记录三大板块。

途径二:商业银行网点查询

携带身份证至工商银行、建设银行、招商银行等开通征信查询服务的网点,通过自助终端打印详版报告,可获取账户状态、还款明细、授信协议编号等深度信息。

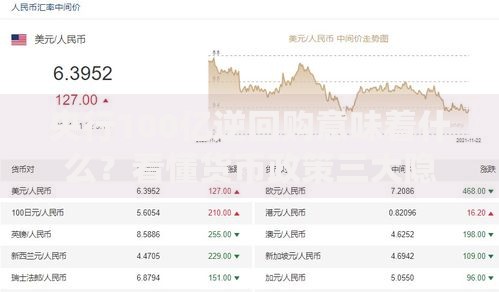

上图为网友分享

途径三:云闪付APP查询

在“信用报告”模块完成人脸识别+短信验证,支持每年2次免费查询,数据更新存在3-15天延迟,适合定期监测信用变化。

第一类:频繁申请网贷

每次点击网贷额度测试都会留下贷款审批查询记录,特别是度小满、京东金条、360借条等平台,连续申请3次即触发银行风控预警。

第二类:信用卡大额套现

单笔消费超过固定额度80%,或每月在同一商户集中消费,会被系统标记为套现嫌疑,引发贷后管理查询频率上升。

第三类:担保连带责任

为他人贷款提供担保,在借款人逾期时担保人征信会同步显示代偿记录,且该记录消除需结清后满5年。

第四类:随意注销账户

错误注销有逾期记录的信用卡会导致负面信息永久留存,正确做法是结清欠款后持续使用24个月,用新记录覆盖旧记录。

上图为网友分享

连续24个月正常还款可覆盖历史逾期记录,但需注意:

1)循环贷账户需保持余额清零状态≥6个月后再关闭

2)信用卡最低还款虽不算逾期,但会拉高负债乘数

3)自动扣款失败补救:在宽限期(通常3天)内手动还款仍属正常履约

4)特殊事件申报:因疫情、重疾等不可抗力导致的逾期,可申请征信异议并附证明材料

负债率计算公式:(信用卡已用额度+贷款余额)/(总授信额度+年收入×2)

优化方案分三步:

1)注销冗余账户:关闭3年内未使用的睡眠信用卡

2)申请额度合并:同一银行的多张信用卡可合并授信

3)债务置换重组:用低息贷款置换高息网贷,优先偿还等额本息类贷款

重点提示:提前还款需支付违约金时,应比较违约金成本与征信修复收益的平衡点

信用卡是修复征信的核心工具,操作要点包括:

1)消费额度控制:单月消费不超过固定额度50%,大额消费分3天完成

2)账单日修改:将多张卡账单日间隔设置10天以上,避免集中消费

3)分期技巧:每年做1次6期以下小额分期,金额控制在额度10%以内

4)境外消费加分:每月1-2笔跨境消费可提升信用评分模型中的多样性指标

修复周期由问题类型+修复强度共同决定:

查询记录过多:新查询记录满6个月后影响减弱,12个月后基本消除影响

信用卡逾期:结清后需保持24个月良好记录,连三累六逾期需36个月

呆账处理:偿还欠款后账户状态变更为“结清”,5年后自动消除记录

担保代偿:需主贷人完成债务清偿,代偿记录保留5年

加速修复技巧:每月新增2-3条有效信用记录,如水电气费代扣、芝麻信用守约记录等

发表评论

暂时没有评论,来抢沙发吧~