本文深度解析打借条借款的核心要点,涵盖正规平台筛选标准、借条法律效力验证、风险防范全流程及典型案例分析。通过7大章节系统讲解如何识别合规借贷渠道、规范借条书写格式、维护资金安全等实用技巧,并提供民间借贷利率最新规定、电子借条有效性判定等前沿内容,帮助用户在保障权益的前提下高效完成借贷行为。

打借条借款口子指通过签订书面借款协议实现资金借贷的渠道,包含民间借贷、网络借贷平台、金融机构消费贷等多种形式。与传统信用贷款不同,此类借款必须签订具有法律效力的借条,需明确记载借款金额、利率、还款期限等核心条款。根据《民法典》第六百六十八条,借款合同应当采用书面形式,自然人之间另有约定的除外。

在具体操作中,正规打借条借款需满足三大要件:主体适格(借贷双方具备完全民事行为能力)、意思表示真实(无欺诈胁迫情形)、内容合法(利率不超过LPR四倍)。特别要注意的是,2023年修订的《民间借贷司法解释》明确规定,年利率超过合同成立时一年期LPR四倍的部分无效,当前LPR为3.45%,即合法利率上限为13.8%。

选择合规渠道需把握资质核查、协议审查、资金流向三大核心要素:

推荐三类安全渠道:银行消费贷(年利率3.6%-18%)、持牌消费金融(年利率9%-24%)、合规网贷平台(需具备担保资质)。特别注意避免通过社交软件进行借贷,此类渠道纠纷率高达73%。

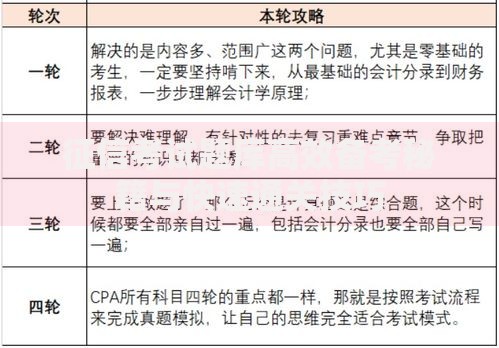

上图为网友分享

标准操作流程包含五个关键步骤:

特别提醒:借条需由借款人亲笔书写并签字按手印,打印件需逐页签章。大额借款(超过5万元)建议办理公证,公证费率为借款金额的0.1%-0.3%。

重点防范三大法律风险:

建议采取四重保障措施:①办理抵押登记 ②添加连带保证人 ③约定管辖法院 ④留存通讯记录。如发生纠纷,可向借款人户籍地或合同履行地法院提起诉讼。

上图为网友分享

2023年8月实施的利率新规要点:

典型违规案例:某平台约定月利率2%(折合年化24%),超过法定上限部分法院不予支持。借款人可要求出借人返还已支付超额利息,但需在还款后3年内提出请求。

电子借条有效需满足四要素:

推荐使用法院认证的电子签约平台,如"云合同"、"e签宝"等。经公证的电子借条与传统借条具有同等效力,但需注意电子证据须保存原始载体,如手机、电脑等设备。

上图为网友分享

问题一:借条未约定利息如何主张?

根据《民法典》第六百八十条,自然人借款未约定利息视为无息,但逾期还款可参照当期LPR主张资金占用费。

问题二:借条丢失如何处理?

可采取三项补救措施:①收集转账记录等旁证 ②通过录音取证确认债务 ③向法院申请支付令。建议重要借条扫描备份并邮寄给自己形成邮戳日期。

问题三:夫妻共同债务如何认定?

需满足两个条件:①借款用于家庭共同生活 ②配偶事后追认。单方借款超过家庭年收入三倍原则上不认定为共同债务。

发表评论

暂时没有评论,来抢沙发吧~