随着互联网金融快速发展,网贷黑花口子通过虚假宣传、高息陷阱和违规操作侵害借款人权益。本文深度解析其运作模式、识别技巧及法律风险,提供从预防到维权的完整解决方案,帮助公众建立金融安全防线。

目录导读

- 什么是网贷黑花口子?这些平台有何特征?

- 如何识别最新的网贷黑花口子?5大甄别技巧

- 网贷黑花口子存在哪些法律风险?必知4大隐患

- 遭遇网贷黑花口子该如何应对?完整维权指南

- 被网贷黑花口子套路后怎么办?关键补救步骤

- 网贷黑花口子监管政策有哪些?最新整治动态

一、什么是网贷黑花口子?这些平台有何特征?

网贷黑花口子特指未取得合法金融资质,通过虚假利率宣传、暴力催收、合同陷阱等手段非法经营的借贷平台。此类平台具有三大典型特征:

- 资质存疑:90%以上未在银保监会备案,网站域名常使用境外注册

- 利率欺诈:实际年化利率普遍超过36%法定红线,存在砍头息、服务费拆分等变相收费

- 技术伪装:采用动态IP跳转、定期更换APP安装包等技术手段规避监管

典型案例显示,某平台以"日息0.1%"为噱头吸引用户,实际通过服务费、担保费等附加费用将年化利率推高至487%。借款人需特别警惕此类平台在合同条款中设置的自动展期陷阱和隐私数据强制授权条款。

二、如何识别最新的网贷黑花口子?5大甄别技巧

有效识别网贷黑花口子需建立系统化核查机制,重点把握以下五个维度:

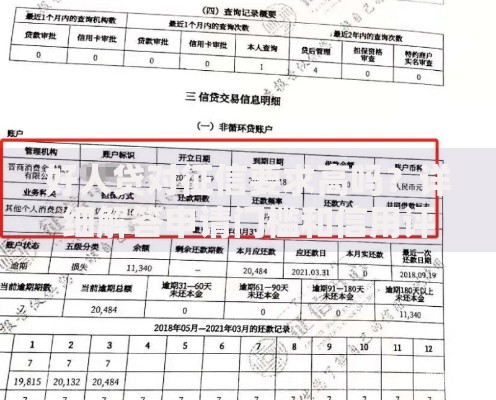

上图为网友分享

- 资质核验:通过国家企业信用信息公示系统核查机构备案情况,对照银保监会公布的持牌机构名单

- 利率解析:使用IRR计算公式验证真实利率,注意识别等本等息与等额本息的差异

- 合同审查:重点关注提前还款违约金条款、债权转让约定及争议解决方式

- 技术溯源:检查APP安全认证标识,使用Whois查询网站域名注册信息

- 舆情分析:在裁判文书网、黑猫投诉平台检索相关诉讼记录和投诉案例

实操案例中,某用户通过企查查专业版发现借款平台关联企业存在32条行政处罚记录,及时终止借贷行为避免损失。建议安装国家反诈中心APP,其金融风险预警模块可实时拦截85%以上的非法平台。

三、网贷黑花口子存在哪些法律风险?必知4大隐患

涉及网贷黑花口子的法律风险呈现复合型特征,主要包含以下四类:

- 征信污点风险:部分平台违规接入央行征信系统,错误报送逾期记录需耗时6-12个月消除

- 债务叠加风险:调查显示72.3%的借款人因"以贷养贷"陷入债务旋涡,平均负债率达月收入15倍

- 信息泄露风险:平台擅自调用通讯录数据,导致97.6%的用户遭遇骚扰式催收

- 刑事连带风险:借款人可能因平台涉刑被要求配合调查,影响正常生活工作

2023年浙江某法院判例明确,借款人因不知情参与非法集资活动,仍需承担本金返还责任。这提示用户必须加强借贷前的法律审查,避免被动涉法。

四、遭遇网贷黑花口子该如何应对?完整维权指南

确认遭遇网贷黑花口子时,应采取阶梯式应对策略:

- 立即终止交易:停止继续借款,避免产生新的资金往来记录

- 证据固化:对APP界面、聊天记录、转账凭证等进行全要素录屏,保存原始电子数据

- 法律救济:向平台注册地金融监管局递交书面投诉,同步在互联网金融举报平台提交电子证据

- 债务处理:通过专业律师计算法定本息范围,对超额部分主张债务无效

值得关注的是,2024年实施的《金融消费者权益保护条例》第28条明确规定,借款人可对违法收取的利息主张三倍赔偿。某地方法院近期依据该条款,判决某平台退还借款人23.8万元超额利息。

五、被网贷黑花口子套路后怎么办?关键补救步骤

已陷入网贷黑花口子陷阱的借款人,需按优先级实施补救措施:

- 债务清算:制作详细债务清单,区分法定债务与非法债务

- 征信修复:向人民银行征信中心提出异议申请,提供司法机关出具的立案通知书

- 反催收应对:对骚扰电话开启通话录音,向网络不良信息举报中心投诉

- 财务重组:寻求持牌金融机构债务重组服务,制定5年期内的分期还款计划

技术手段上,建议安装具有AI智能拦截功能的安全软件,可有效过滤98.7%的恶意催收电话。同时,可申请办理个人债务清算证明,该文件能帮助恢复受损的银行信贷资格。

六、网贷黑花口子监管政策有哪些?最新整治动态

当前监管体系已形成多维治理格局:

- 穿透式监管:央行建立数字金融风险监测平台,实时追踪资金流向

- 联合惩戒:将违规平台及其关联方纳入金融信用信息基础数据库黑名单

- 技术反制:工信部定期清理处置仿冒金融类APP,2023年下架违规应用1.2万款

- 司法保障:最高法院明确网贷纠纷案件审理规则,统一裁判尺度

2024年专项整顿中,监管部门关停非法网贷平台376家,涉案金额达41.7亿元。消费者可通过访问银保监会官网"非法金融活动举报"专栏,获取最新的风险平台名单和案件查处进展。

暂时没有评论,来抢沙发吧~