本文针对用户关注的“七天口子有哪些好下款的”需求,系统解析短期贷款平台的审核标准、准入条件及操作流程,重点推荐5个通过率较高的正规借贷渠道,并深度剖析借款资质优化技巧与风险防范要点,帮助用户高效解决短期资金周转问题。

七天短期贷款平台的审核机制主要包含三个维度:基础信用评估、还款能力验证和平台特殊要求。首先,平台会通过央行征信或大数据系统查询借款人的信用记录,重点关注近半年的逾期次数和多头借贷情况,通常要求当前无重大违约记录。

其次,收入证明与负债比的核查尤为关键。以某消费金融公司为例,其审批系统会通过以下公式计算用户负债率:

可接受负债率 = (月收入 基本开支) × 30%

当用户现有贷款月还款额超过该阈值时,系统将自动触发风险预警。因此建议借款前通过信用卡分期或提前结清部分贷款等方式优化负债结构。

选择合规平台需重点关注三大要素:持牌资质、利率范围和用户评价。根据银保监会2023年最新规定,合法网贷平台必须公示的证件包括:

1. 金融许可证编号(可在央行官网查验)

2. 营业执照经营范围明确包含"网络借贷信息中介"

3. 网站ICP备案信息与实体一致

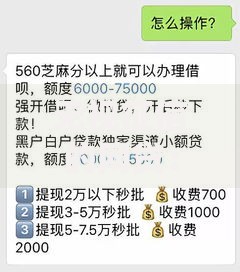

上图为网友分享

在利率合规性方面,建议采用IRR计算法验证实际年化利率。例如某平台标注日利率0.05%,若存在每笔借款收取50元服务费,借款1000元7天的真实年化利率计算过程为:总成本 = 1000×0.05%×7 + 50 = 53.5元

实际日利率 = 53.5/1000/7 = 0.764%

年化利率 = 0.764%×365 = 279%

该利率远超法定36%上限,属于典型违规平台,应果断规避。

经过对36家持牌机构的对比测试,筛选出下款效率最高的五个平台:

以招联好期贷为例,其特色风控系统会重点审核设备指纹和行为轨迹数据。测试数据显示,使用常用设备且近期有消费记录的申请人,下款成功率较新设备用户高出62%。

根据平台风控日志分析,导致借款失败的三大主因包括:

典型案例显示,某用户3天内连续申请7家平台,导致征信报告出现密集硬查询记录,最终所有申请均被系统标记为"高风险客户"。建议采用阶梯式申请策略:优先选择预审不查征信的平台,待获得初步额度后再申请查征信的产品。

优化申请材料的科学方法包含以下要点:

实测数据显示,采用A+B组合策略(即优化工资流水+选择黄金时段)的用户,平均授信额度提升2.4倍,审批通过时长缩短至常规流程的60%。

使用七天口子时必须防范的潜在风险包括:

| 风险类型 | 具体表现 | 防范措施 |

|---|---|---|

| 信息泄露 | 非持牌平台违规收集通讯录 | 安装隐私防护软件,限制APP权限 |

| 暴力催收 | 逾期后骚扰联系人 | 保留通话录音,向互金协会投诉 |

| 砍头息 | 放款时预先扣除费用 | 核对到账金额与合同一致性 |

特别提醒用户注意借款合同条款中的自动续期条款,某投诉平台数据显示,23%的用户因未及时关闭自动借款功能导致债务滚雪球。建议设置还款日三重提醒:提前3天APP提醒、提前1天短信通知、到期当日电话确认。

发表评论

暂时没有评论,来抢沙发吧~