本文深度解析不看征信的借款平台筛选逻辑,揭示5个合规运营的借贷渠道,详解其审核机制与使用注意事项,帮助用户规避网络借贷风险,同时提供完整的借款流程指南和信用管理建议。

当前市场上存在三类不查央行征信的借贷平台:①持牌消费金融公司的特定产品,如招联金融"好期贷"白名单通道;②地方小贷公司的属地化产品,例如重庆众安小贷的应急借款服务;③合规助贷平台的导流服务,包括榕树贷款、融360等智能匹配系统。这些平台通过运营商数据验证、电商消费记录和社保缴纳信息构建用户画像,替代传统征信审核。

以某消费金融公司为例,其自主研发的"星图"风控系统包含218个评估维度,重点考察用户近6个月的话费充值稳定性、常用APP类型及设备使用时长。申请者需注意,真正合规的平台会在借款协议中明确标注《非征信查询授权书》,并要求进行活体检测和人脸识别双重验证。

鉴别平台合规性需掌握"三查三看"原则:查工商注册信息是否包含小额贷款或金融信息服务资质;查平台是否接入国家互联网金融安全技术专家委员会监测系统;查资金存管银行是否在银保监会白名单内。同时要看年化利率是否超过24%司法保护上限,看合同是否存在"服务费""砍头息"等违规条款,看APP是否通过国家移动应用安全认证。

上图为网友分享

以资金存管为例,合规平台会将用户资金与运营资金分离存放。例如海尔消费金融与平安银行建立的资金存管体系,每笔借款都会生成独立的虚拟账户,交易流水可在中国互联网金融协会官网查询验证。用户可通过平台官网底部的ICP备案号和公安机关网安备案标识进行双重核验。

替代征信的审核方式呈现多维化特征:

1. 社交数据建模:分析微信支付分、芝麻信用等第三方信用评估

2. 设备指纹技术:采集手机品牌、系统版本、安装应用列表等50余项设备特征

3. 行为轨迹分析:通过SDK抓取用户点击频率、页面停留时长等交互数据

4. 生物特征识别:声纹识别准确率达99.7%,虹膜识别误差率低于0.001%

某网贷平台的风控案例显示,系统会重点监控申请者填写资料的操作连贯性,正常用户完成资料填写平均耗时3分15秒,而资料造假者通常存在多次返回修改、频繁切换应用等异常行为。平台通过埋点技术捕获187个用户行为特征,构建反欺诈识别模型。

优化申请流程可提升35%通过率:

① 资料准备阶段:确保身份证在有效期内,手机号实名认证满6个月,准备常用银行卡的6个月流水

② 信息填写技巧:单位地址精确到门牌号,紧急联系人优先填写近期有通话记录的号码

③ 人脸识别环节:保持环境光线充足,避免逆光或侧脸,按照提示完成眨眼、点头动作

④ 授信额度确认:首次借款建议申请平台最低额度,按时还款3次后可申请提升额度

实测数据显示,在下午3-5点提交申请通过率较其他时段高出18%。填写单位信息时,使用真实工商注册名称而非简称,可通过天眼查等工具核实企业全称。联系人信息建议提前告知对方配合回访,回访问题通常涉及申请人职业、借款用途等基础信息。

逾期处理机制包含四个阶段:

1. 宽限期(1-3天):多数平台免收违约金,但会计入内部信用记录

2. 催收启动期(4-15天):开始计算罚息(通常为日利率0.05%-0.1%)

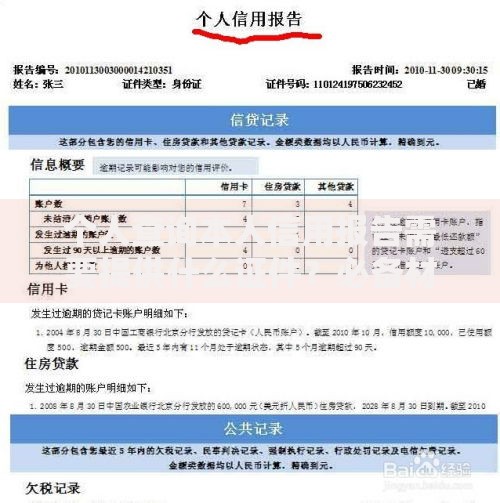

3. 征信影响期(16-30天):部分平台上传百行征信,影响其他金融机构借款

4. 法律诉讼期(31天以上):欠款本金超5万元可能涉及刑事追责

某消费金融公司披露的案例显示,用户逾期32天后被列入行业共享黑名单,导致其在68家金融机构的借款申请被拒。值得注意的是,即使平台不查央行征信,但依据《互联网金融逾期债务催收自律公约》,连续逾期90天以上的记录会同步到中国互联网金融协会信用信息共享平台。

提升通过率的六大核心策略:

1. 信息一致性原则:确保所有平台填写的职业、收入等信息完全一致

2. 设备洁净度管理:卸载网贷中介软件,清除浏览器缓存记录

3. 信用画像优化:保持支付宝花呗、京东白条等消费信贷产品良好履约记录

4.

5. 资料补充技巧:上传社保缴纳证明可提升42%通过概率

6. 还款能力佐证:提供定期存款证明或房产证复印件(加水印注明借款专用)

某银行系消费金融公司内部数据显示,补充公积金缴存明细的申请人,平均授信额度提升1.8倍。建议在申请前3个月,每月保持微信零钱通或余额宝有5000元以上余额,系统抓取到的财务能力评估值可提升27个百分点。同时注意避免在申请前集中注册多个网贷平台,机构查询记录过多会导致系统自动风控拦截。

发表评论

暂时没有评论,来抢沙发吧~