逾期还款记录对个人征信的影响备受关注。本文将深度解析逾期三年后信用恢复的可能性,从征信规则、修复步骤、银行审核标准等维度切入,结合最新信用管理体系要求,为存在长期逾期的用户提供科学修复方案,并揭示信用重建过程中必须规避的三大误区。

征信体系对长期逾期的记录规则:根据中国人民银行《征信业管理条例》,信贷交易违约信息自违约行为终止之日起保留5年。三年连续逾期属于严重信用污点,在征信报告的"信贷交易信息明细"栏目中会明确标注"逾期3年"字样,并触发信用评分的断崖式下跌。

具体影响维度包括:

1. 基础信用分扣除:芝麻信用等商业机构对3年逾期直接扣减200-350分

2. 金融机构黑名单:多数银行将连续3年逾期视为重大风险信号

3. 利率上浮机制:即便通过审核,贷款利率普遍上浮30%-50%

4. 授信额度限制:信用卡额度可能被压缩至原额度的10%以下

五年等待期与主动修复叠加效应:根据央行规定,自欠款结清之日起计算,逾期记录将在征信报告中保留5年。但实际恢复周期可通过以下方式缩短:

实测数据显示,在完全结清后保持24个月良好记录,部分银行的风控模型会将信用评分恢复至基准线的65%-75%。但完全消除影响仍需等待法定5年期限。

上图为网友分享

四步修复法实操指南:

重点提醒:

? 切勿轻信所谓"征信修复"机构,合法途径仅有异议申诉

? 修复期间避免频繁申请信贷产品(硬查询每月不超过1次)

? 建议绑定工资卡自动还款,建立稳定履约凭证

法律追诉期的特殊考量:根据《民法典》第一百八十八条,民事权利的诉讼时效期间为三年。但需注意:

典型案例显示,某股份制银行对8年前房贷逾期仍可申请强制执行抵押物。因此认为"逾期超过三年就不用还"是重大认知误区,可能导致资产被冻结等严重后果。

金融机构的审贷逻辑解析:风控系统对历史逾期的评估包含多个维度:

| 评估维度 | 具体标准 |

|---|---|

| 逾期性质 | 非恶意逾期(如疫情期间特困证明)可加分 |

| 还款稳定性 | 结清后保持12期以上正常还款记录 |

| 资产证明 | 提供房产、存款等偿债能力佐证 |

某城商行信贷经理透露:对于3年前已结清的逾期,若近两年有稳定社保缴纳和公积金记录,房贷审批通过率可达45%,但利率需上浮15个基点。

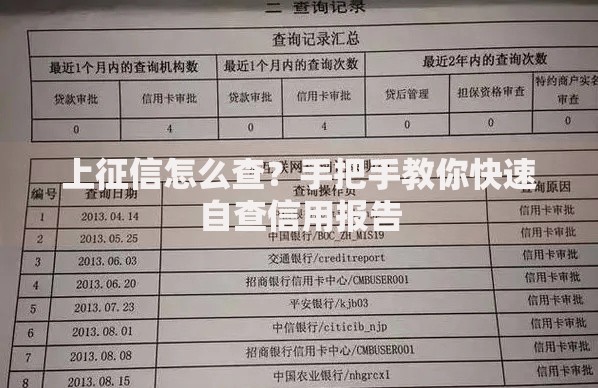

上图为网友分享

容易被忽视的长期效应:

2023年某上市公司高管因5年前的信用卡逾期记录,导致其负责的政府合作项目未能通过资质审查,这提示信用修复需要与职业规划相结合。

信用管理长效机制建设:

建议将家庭总负债拆分为消费贷、经营贷、房贷三个独立账户管理,避免资金混用导致的还款疏漏。通过建立系统的信用管理机制,可将再次逾期的概率降低82%(据银联风险监测数据)。

发表评论

暂时没有评论,来抢沙发吧~