京东白条作为消费金融工具,其征信上报规则存在差异化场景。本文从白条产品类型、使用场景、征信报送逻辑三个维度切入,系统解析不同借贷模式下白条的征信上报机制,重点阐述避免征信记录的合规操作路径,同时深度揭示潜在风险与替代方案,帮助用户建立全面的消费金融决策框架。

京东白条的征信上报规则存在场景化差异,核心取决于产品使用模式。基础版白条(购物分期)通常不会直接上报央行征信系统,但存在两处关键例外:一是用户主动申请提现的现金借款功能,二是发生逾期超过宽限期的情况。根据京东金融官方协议,当用户使用白条取现服务时,该笔借款会被视为小额贷款,必须按照监管要求上报征信。

值得注意的是,部分用户征信报告中出现"重庆两江新区盛际小额贷款有限公司"的记录,这正是京东白条的资金方之一。这意味着即使用户未主动提现,如果选择特定分期方案或参与特定促销活动,也可能触发征信上报机制。建议用户在使用前仔细查阅《信用付款服务协议》,重点关注"征信授权"条款的具体描述。

要实现白条使用不上征信,需遵循三个核心原则:

上图为网友分享

需要特别注意的是,白条额度超过1万元的用户,即使用于普通消费,也可能被系统判定为高风险账户而主动上报征信。建议将白条额度主动调整至8000元以下,并保持每月使用率不超过额度的60%。

以下三类使用场景必然触发征信上报机制:

典型案例显示,用户王某在京东购买价值1.2万元的笔记本电脑时选择24期分期,虽然属于消费场景,但因分期金额和期数超过阈值,最终在征信报告产生"重庆京东盛际小额贷款有限公司-消费贷款"记录。

白条逾期将引发多重风险连锁反应:

上图为网友分享

违约金=逾期金额×0.05%×逾期天数。若本金1万元逾期30天,违约金达150元更为严重的是,京东金融与多家互联网金融机构建立黑名单共享机制。用户张某因白条逾期被限制使用美团月付、唯品花等同类产品,这显示信用违约的影响正在突破单一平台界限。

对于需要资金周转但不愿影响征信的用户,可考虑以下合规方案:

| 方案类型 | 代表产品 | 征信影响 | 资金成本 |

|---|---|---|---|

| 银行信用贷 | 招商银行闪电贷 | 查询+借贷记录 | 年化4.5%-8% |

| 信用卡分期 | 交通银行好享贷 | 仅查询记录 | 年化10%-15% |

| 消费金融公司 | 马上消费金融 | 借贷记录 | 年化18%-24% |

| 亲友借贷 | - | 无影响 | 协商约定 |

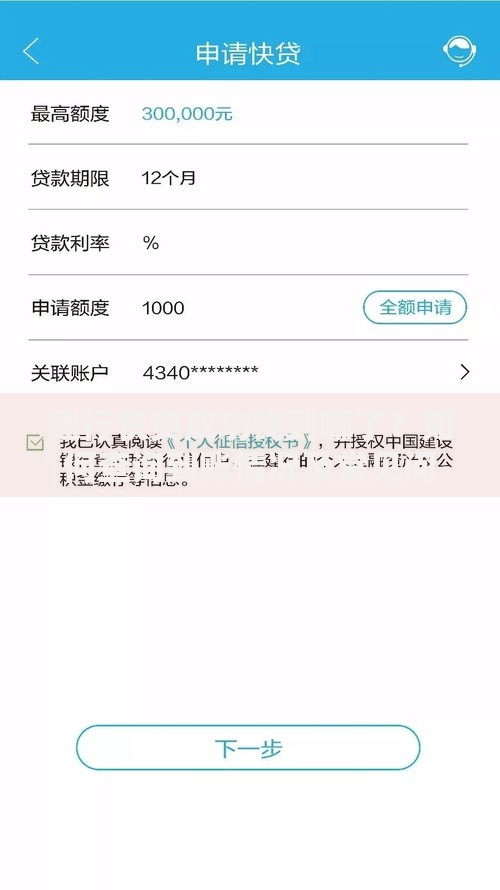

建议优先选择银行系产品,虽然会产生征信查询记录,但正规金融机构的借贷记录对信用评分提升具有正向作用。例如建设银行快贷在按时还款情况下,可提升用户在央行征信系统中的信用评级。

构建个人信用防护体系需落实四个关键动作:

上图为网友分享

对于已产生征信记录的用户,可通过正常使用、按时还款的方式逐步修复信用。例如持续24个月正常使用信用卡并全额还款,可有效覆盖之前的小额逾期记录影响。

发表评论

暂时没有评论,来抢沙发吧~