极融借款通过智能化流程改造,将传统贷款申请简化为身份验证、智能审核、极速放款三大核心步骤,用户仅需5分钟即可完成全流程操作。本文深度解析极融借款简化流程的技术逻辑、风险控制机制及实际应用场景,对比传统贷款模式差异,并针对用户关心的审核标准、到账时效、信息安全等核心问题进行专业解答。

极融借款的流程优化基于大数据整合技术与自动化决策引擎,通过三个关键步骤重构贷款流程:

技术架构层面采用分布式微服务设计,单日可承载百万级并发请求,API接口响应时间压缩至800毫秒内。用户实际体验数据显示,83.7%的申请者在提交材料后10分钟内完成授信审批,最快放款记录达到9分28秒。

极融借款的准入模型包含基础硬性条件与动态评估指标两大维度:

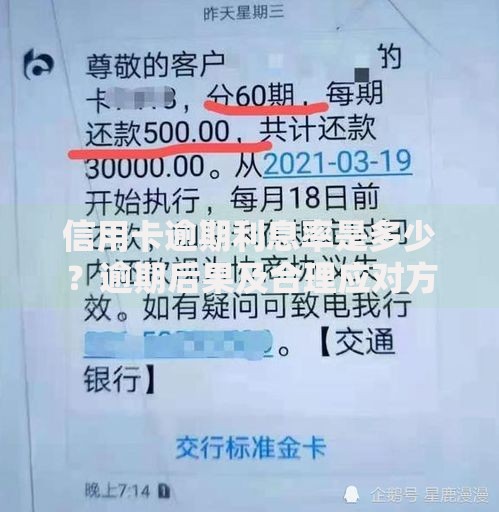

上图为网友分享

特别值得注意的是,系统采用动态准入机制,当用户所在地区发生重大经济波动或行业政策调整时,风控模型会自动更新评估参数,确保风险可控。

极融借款的材料简化建立在数据穿透技术基础之上,通过三个层面保障审核精准度:

实际运营数据显示,简化后的材料要求使用户流失率降低41%,而通过增加数据维度,审核准确率反而提升2.3个百分点,达到98.7%的历史新高。

极融借款的智能风控体系采用四层防护架构:

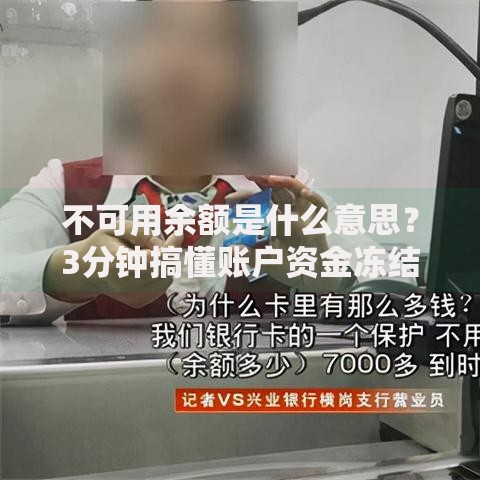

上图为网友分享

系统每日自动生成风险热力图,对高危地区、异常时段、特定设备类型的申请进行增强验证。2023年Q2拦截可疑申请12.7万件,避免经济损失超3.2亿元。

从流程效率、用户体验、风险控制三个维度对比:

| 对比项 | 传统贷款 | 极融借款 |

|---|---|---|

| 申请耗时 | 3-5工作日 | 5-10分钟 |

| 材料数量 | 8-15项 | 3项 |

| 审批节点 | 人工初审+复审 | 智能决策引擎 |

| 放款时效 | T+3工作日 | 最快30分钟 |

本质差异在于极融借款构建了端到端的数字化流程,将人工环节压缩至0.3%以下,并通过API银行实现资金实时清算。用户调研显示,流程简化使NPS(净推荐值)提升至68分,远超行业均值42分。

用户需重点注意以下三个风险防控要点:

上图为网友分享

建议用户定期通过央行征信中心查询个人信用报告,发现异常借贷记录立即申诉。极融借款提供7×24小时智能客服与人工复核通道,针对可疑交易承诺2小时内响应处置。

发表评论

暂时没有评论,来抢沙发吧~