随着互联网金融发展,手机借款平台成为短期资金周转的热门选择。本文深度剖析不上征信平台的运作机制、潜在风险及合规渠道识别方法,帮助用户全面了解非征信类贷款产品的法律边界、资金安全要点和隐私保护措施,避免陷入高利贷或诈骗陷阱。

从行业监管角度分析,未接入央行征信系统的借贷平台主要存在三类情况。首先是地方性小额贷款公司,根据《网络小额贷款业务管理暂行办法》规定,实缴注册资本低于50亿元或未取得跨省经营许可的机构,暂不具备征信系统接入资质。其次是采用助贷模式的第三方平台,这类机构通过合作银行放款,征信记录由资金方上报,平台本身不直接参与征信管理。此外还存在部分违规经营平台,故意规避监管要求,通过技术手段隐藏真实资金流向。

从技术实现层面看,征信系统对接需要满足特定条件。平台需通过金融专网与央行征信中心建立物理连接,部署符合《金融行业信息系统安全等级保护基本要求》的硬件设施,并完成接口开发测试。这些技术要求使得中小平台接入成本高达百万级别,客观上形成市场准入门槛。

用户可通过四个维度验证平台征信接入情况。第一是合同条款审查,正规平台会在《借款协议》中明确标注"授权向金融信用信息基础数据库报送信用信息"等条款。第二是放款机构查询,通过银行流水追溯资金源头,若放款方为持牌金融机构则必然上报征信。第三是官方渠道验证,登录中国人民银行征信中心官网,使用"信用信息服务平台"查询贷款记录。第四是实测验证法,申请借款后等待30天,通过个人征信报告查看是否产生贷款审批记录。

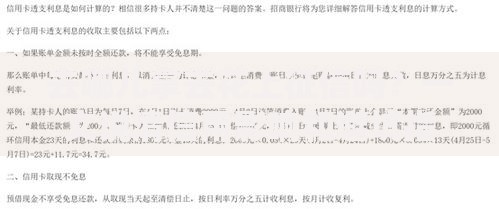

上图为网友分享

需特别注意某些平台存在的选择性上报现象。部分机构对正常还款客户不上报征信,但一旦发生逾期立即报送不良记录。这种操作模式常见于采用风险定价策略的平台,用户可通过向客服索取《征信授权书》副本确认具体规则。

从法律效力层面,借款合同只要符合《民法典》第六百六十八条规定的形式要件,不论是否接入征信都具有法律约束力。但未接入征信可能伴随以下风险:首先是利率合规风险,2023年司法保护利率上限为LPR的4倍(约14.8%),但非征信平台常见36%甚至更高的综合费率。其次是隐私泄露风险,某第三方检测机构报告显示,23.6%的非持牌平台存在过度收集通讯录、定位等敏感信息的情况。

在司法实践中,多地法院对非征信平台借贷纠纷采取差异化审理。例如浙江省高院2022年发布的典型案例中,对未按规定报备的网贷平台,即使利率符合规定,也可能因程序瑕疵被判定承担部分损失。这要求借款人特别注意留存电子合同、还款凭证等关键证据。

资金安全保障涉及三个核心环节。在存管机制方面,合规平台需接入银行存管系统,实现资金流与信息流分离。用户可通过查看充值时的收款方是否为银行专用账户进行验证。风险准备金是另一重要指标,按照监管要求,平台应按待收本金余额的3%计提风险缓释金,该信息通常公示在官网信息披露专区。

技术安全层面,需确认平台是否具备三级等保认证。该认证要求平台建立入侵防护、数据加密等多重防护体系,特别是对借款人身份信息、银行账户等敏感数据采用国密算法加密存储。用户可通过全国信息安全等级保护网查询认证状态。

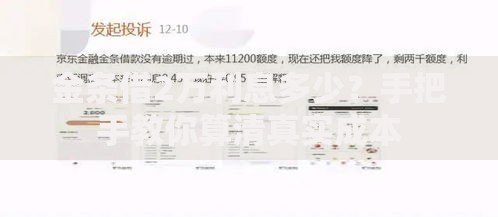

上图为网友分享

不上征信≠免除债务责任,逾期可能引发多重后果。首先是复合计息,某平台合同样本显示,逾期后将按日收取本金0.1%的违约金,同时正常利息继续计算。其次是催收影响,虽然2018年《互联网金融逾期债务催收自律公约》禁止暴力催收,但实际中仍存在电话轰炸通讯录、发送虚假律师函等情况。

法律后果方面,连续逾期3个月且金额超5万元的,平台可依据《民事诉讼法》申请支付令。更严重的是,若被证明存在恶意逃废债行为,根据《刑法》第一百九十三条,可能构成贷款诈骗罪。建议借款人出现还款困难时,主动协商延期或申请债务重组方案。

选择平台时应重点核查五项资质:查看营业执照经营范围是否包含"网络借贷信息中介";确认ICP许可证备案信息;核对银行存管公示信息;查阅股东背景,优先选择国有资本参股平台;验证投诉处理机制,正规平台会在官网公示纠纷解决流程和监管部门投诉渠道。

操作过程中需遵循"三要三不要"原则:要仔细阅读电子合同,特别是关于服务费、违约金的计算方式;要定期查询银行流水,核对实际到账金额与合同是否一致;要保存沟通记录,包括客服对话、还款提醒等。同时做到不轻信免审广告、不授权通讯录权限、不支付贷前费用,从源头防范风险。

发表评论

暂时没有评论,来抢沙发吧~