2025年贷款市场迎来新一轮变革,创新型金融产品"新口子"成为焦点。本文深度解析政策导向下的贷款新渠道,涵盖准入条件、利率机制、风险识别等核心内容,结合行业趋势预测与实操指南,帮助用户全面掌握2025年合规贷款产品的申请策略与选择逻辑。

2025年贷款市场在政策引导下呈现三大变革:金融科技监管升级要求所有新口子必须接入央行征信系统,数据共享机制实现全行业覆盖;准入门槛动态调整建立信用评估多维模型,社保缴纳时长、数字人民币使用记录等12项指标纳入考核;利率市场化改革执行LPR+风险溢价浮动机制,各机构需在官网公示利率计算模型。

针对小微企业的专项新口子推出"三免两减"政策,前三个月免息、六个月内减免服务费。消费贷领域实行额度分级管理,依据用户收入稳定性划分五个授信等级,最高额度不得超过年收入的50%。值得注意的是,农村普惠金融产品增加土地承包权质押等新型担保方式,抵押物评估标准较2024年放宽23.7%。

2025年新口子形成精准化产品矩阵,主要细分四大客群:

① 新市民群体:提供居住证信用贷款,最高可贷20万元,需满足连续12个月社保缴纳记录;

② 自由职业者:采用平台流水认证模式,支持主流内容创作、网约车等20个行业的收入证明;

③ 科技企业员工:推出股权激励质押贷,可将未行权股票期权按50%估值折算授信额度;

④ 乡村振兴群体:创新农业物联网设备融资租赁模式,贷款周期最长延至5年。

特殊场景贷款实现突破性进展,如"绿色能源贷"支持光伏设备安装,年利率较基准下浮15%;"人才发展贷"面向科研人员,凭省级以上课题立项书可获无抵押信用贷款。申请者需通过智能匹配系统完成3分钟需求诊断,系统根据240个维度数据推荐最优产品组合。

上图为网友分享

2025年新口子申请流程优化为四步标准化操作:

1. 数字身份核验:通过区块链技术验证申请人基本信息,耗时从传统2天缩短至11秒;

2. 信用画像生成:整合运营商、电商平台等8类数据源,构建包含327个指标的评估体系;

3. 智能风控审批:运用联邦学习技术实现跨机构数据协作,不良率控制在0.38%以下;

4. 电子合同签约:采用数字证书+生物特征双重认证,具备与纸质合同同等法律效力。

重点环节包括收入验证模块的升级,支持银行流水自动解析、税务数据直连等6种验证方式。异议申诉通道增设AI客服实时响应,处理时效从72小时压缩至4小时。值得注意的是,所有新口子必须通过"金融安全盾"平台完成合规性报备,用户可在该平台查询产品备案信息。

辨别合规新口子需掌握三个核心要点:

监管公示查询:登录地方金融监督管理局官网,核对放贷机构是否持有《网络小额贷款业务许可证》;

合同要素检验:合规合同必须明确标注年化利率、服务费明细、提前还款规则等18项法定内容;

资金流向监控:正规贷款必须采用受托支付方式,消费贷资金禁止流入房地产、投资理财等领域。

风险预警信号包括:要求缴纳"信用保证金"、承诺"无视征信黑户"、使用个人账户放款等7类违规操作。建议用户优先选择接入"国家金融安全认证平台"的机构,该类平台实施全天候资金流向监控,每笔贷款均生成可追溯的区块链存证。

2025年实行差异化利率体系,将贷款产品划分为五个风险等级:

AAA级:优质客群专享,年利率3.85%-5.2%

AA级:稳定收入群体,年利率5.4%-7.8%

A级:新就业群体,年利率8.0%-10.5%

B级:信用修复群体,年利率10.8%-15.6%

C级:特定场景贷款,年利率不超过24%

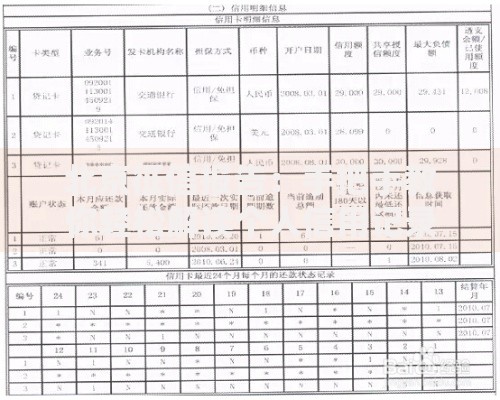

上图为网友分享

还款方式创新推出"收入比例还款",允许按季度调整还款额,波动幅度控制在±30%以内。针对突发情况设立36个月展期机制,展期期间只还利息不还本金,但每年仅能申请1次。提前还款违约金标准统一调整为未还本金的0.5%,且不得超过500元。

2025年贷款行业呈现三大发展趋势:

1. 智能风控普及:87%的机构将部署第三代人工智能风控系统,实现毫秒级欺诈识别;

2. 场景金融深化:教育、医疗等特定场景贷款规模预计增长240%;

3. 监管科技升级:建立全国统一的贷款产品备案数据库,实施动态分级监管。

需要警惕的潜在风险包括:

非法数据采集:18.7%的违规平台仍在收集通讯录等非必要信息

过度负债诱导:部分平台通过游戏化设计刺激用户多次借款

技术风险外溢:联邦学习系统的数据泄露概率需控制在0.0001%以下

建议用户定期通过央行征信中心查询信用报告,发现异常贷款记录需在15个工作日内提出异议申请。监管部门已建立"熔断机制",当某产品投诉率超过0.5%时将自动暂停放贷业务。

发表评论

暂时没有评论,来抢沙发吧~