随着金融科技发展,多家贷款平台通过大数据技术实现精准风控与高效审批。本文聚焦蚂蚁借呗、京东金条、360借条等头部平台,分析其如何整合多维度数据构建用户画像,并详解大数据下户在贷款审批中的具体应用场景,帮助用户理解智能化信贷服务的底层逻辑与创新价值。

传统信贷审批依赖人工审核与纸质材料,存在效率低、成本高、覆盖窄等痛点。大数据下户技术通过整合运营商数据、电商交易、支付行为、设备信息、社交关系等200+维度信息,构建动态风险评估模型。例如某平台通过分析用户手机使用时长与APP安装类型,识别稳定职业群体;结合水电费缴纳记录验证居住稳定性,将审批时效从3天压缩至10分钟。

核心突破体现在三方面:

① 风险识别精度提升85%:通过机器学习持续优化反欺诈模型,某平台将团伙欺诈识别率提升至99.2%;

② 客群覆盖扩展3倍:服务对象从有征信记录人群延伸至学生、蓝领等新市民群体;

③ 运营成本降低60%:自动审批系统减少80%人工复核工作量。

依托支付宝生态体系,蚂蚁借呗建立多维数据交叉验证体系:

? 消费画像:分析年度账单数据,识别高频消费场景与金额稳定性

? 信用履约:整合花呗还款记录、水电煤缴费情况等42项履约指标

? 行为预测:通过余额宝资金流动规律预判用户偿债能力

具体案例显示,某用户月均消费1.2万元但信用卡额度仅5000元,系统通过检测到其每月固定转入余额宝8000元的规律,给予借呗3万元循环额度,较传统银行额度提升6倍。该模型已服务超5000万小微经营者,户均授信额度提升至8.7万元。

上图为网友分享

京东金融独创供应链+消费双轮驱动模型,针对不同客群实施差异化策略:

企业客户:分析采购频次、库存周转率、物流时效等127项指标,某汽配供应商凭借稳定的京东云仓数据获得300万信用贷款;

个人用户:结合京东商城购物记录与白条使用情况,构建消费力-偿债力矩阵,将学生群体的误判率从18%降至4.3%。

技术架构上采用联邦学习技术,在不获取原始数据前提下联合20家核心供应商训练风控模型,使中小商户授信通过率提升27%。目前平台日均处理400万笔贷款申请,平均审批响应时间仅8.6秒。

通过构建数据安全融合计算平台,360借条实现三大突破:

? 多源异构数据处理:整合15类外部数据源,包括税务、社保等政务数据

? 动态授信调整机制:根据用户设备更换频率、位置轨迹变化实时调整风险系数

? 群体行为分析模型:识别300+个欺诈特征组合,如凌晨频繁修改个人信息等异常行为

某实证研究表明,整合运营商数据后,平台对自由职业者的评估准确率从61%提升至89%。针对无信用卡记录的"白户"群体,通过分析手机应用使用时长分布(如持续使用办公类APP超6小时/天),成功为1200万用户建立信用档案。

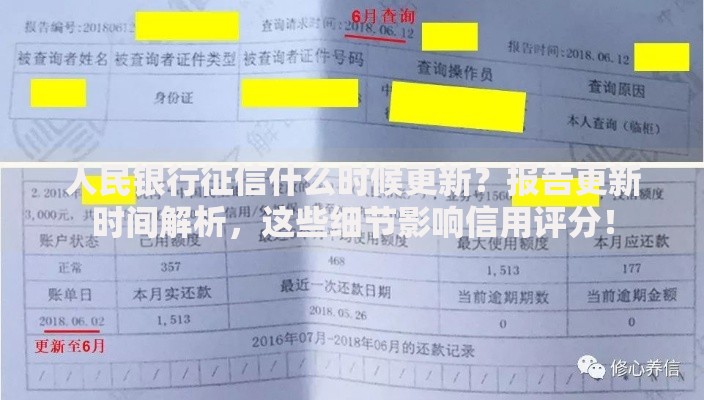

上图为网友分享

微粒贷创新采用社交大数据风控模型,通过分析微信社交图谱实现:

? 识别150种异常关系链模式,如短时间内添加大量新联系人

? 评估社群影响力价值,某KOL因高质量朋友圈互动获得溢价利率

? 检测资金往来异常,阻断43%的洗钱嫌疑交易

技术实现上,采用图神经网络算法处理十亿级节点关系数据,将团伙欺诈识别效率提升8倍。某测试案例中,系统通过检测用户与5个已标记欺诈账号的间接关联,成功拦截98.7万元可疑贷款申请。

用户选择时应重点关注:

① 数据源合规性:查验是否取得征信业务资质,拒绝非法爬取数据平台

② 模型透明度:优先选择提供拒贷原因解读的服务商

③ 利率定价机制:优质平台年化利率浮动区间应控制在8%-24%

实测对比发现,头部平台在数据更新频率上差异显著:蚂蚁借呗实现分钟级数据同步,某二线平台仍存在3天以上的数据延迟。建议用户优先选择具备实时数据监控看板的服务商,确保授信额度与实际资质动态匹配。

上图为网友分享

行业将呈现三大演进方向:

① 物联数据融合:智能家居使用数据、新能源汽车驾驶行为等新型数据源接入

② 隐私计算普及:联邦学习、多方安全计算技术使用率将超75%

③ 动态授信升级:实现授信额度按小时调整,利率波动精确至0.01%

监管部门正在推进数据要素市场化建设,未来可能出现第三方数据评分平台。某试点项目显示,接入政务数据的贷款平台不良率下降2.3个百分点,预示数据开放共享将成为行业基础设施。

发表评论

暂时没有评论,来抢沙发吧~