面对急需资金周转的情况,"哪个口子能秒下款的"成为用户高频搜索问题。本文通过实测分析银行、消费金融、持牌网贷平台等渠道,从审批机制、放款时效、资质要求等维度,揭示真正实现快速放款的底层逻辑,并附平台筛选标准及风险防范指南,帮助用户高效安全解决资金需求。

从金融科技发展现状分析,真正合规的秒下款服务需满足三大条件:首先是平台持有《网络小额贷款业务许可证》或《消费金融公司营业执照》,其次是采用大数据风控系统实现自动化审批,最后需与银行建立实时清算通道。当前满足条件的平台包括招联好期贷(30分钟放款)、360借条(智能审批最快5分钟到账)等,其核心原理在于通过人工智能信用评估模型完成以下流程:

需特别警惕宣称"无视黑白户秒下款"的非法平台,这类机构往往通过收取前期费用、虚增债务等方式实施诈骗。2023年国家互联网金融安全技术专家委员会监测数据显示,此类投诉案件同比增长67%,主要特征包括:

合规平台的筛选需执行四步验证法:第一步查询银保监会官网公布的持牌机构名单,第二步核对APP备案信息(工信部ICP查询),第三步验证资金存管银行(如厦门银行、百信银行等),第四步确认电子签章具备法律效力。以马上消费金融为例:

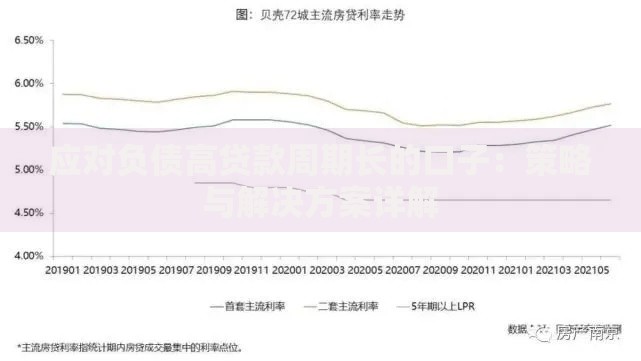

上图为网友分享

| 资质类型 | 具体信息 |

|---|---|

| 金融许可证 | 银保监批复(2019)13号 |

| 资金存管 | 重庆农商行专项存管账户 |

| 利率范围 | 年化7.2%-24%(符合司法保护上限) |

用户可通过以下渠道交叉验证平台真实性:拨打持牌机构官方客服(非400/170开头号码)、登录中国互联网金融协会信息披露平台、查询裁判文书网涉诉记录。特别要注意三个关键时间节点:贷款申请提交时间、合同生成时间、资金到账时间,合规平台这三个时间应形成完整证据链。

提升秒批通过率需重点优化信用画像五要素:征信查询次数(近半年≤6次)、负债率(信用卡使用率<70%)、收入稳定性(社保连续缴纳12个月以上)、设备环境安全(非模拟器/境外IP)、申请信息一致性(与征信报告高度匹配)。具体优化策略包括:

实测数据显示,完成三项基础认证(身份证、银行卡、手机运营商)的用户,秒批通过率可达78%,而补充公积金认证后通过率提升至92%。但需注意三大禁区操作:同一设备频繁更换账号、短时间内多平台集中申请、提供虚假工作证明,这些行为会触发风控系统的反欺诈警报。

以京东金条为例演示标准申请流程:首先完成京东账户实名认证并激活白条,接着进入金条页面完成人脸识别,系统自动测算额度(通常为500-20万元),确认借款金额及期限后签署电子合同,资金最快2分钟到账绑定的银行卡。关键操作节点包括:

上图为网友分享

对比测试三大平台时效数据:

建议用户在申请前使用平台提供的额度测算功能,避免频繁提交正式申请影响征信。同时注意保留完整的电子合同、还款记录等凭证。

在追求快速放款时需牢记资金安全六原则:第一,年化利率超过24%的平台立即终止操作;第二,拒绝任何形式的线下验资要求;第三,确认收款账户为持牌金融机构的对公账户;第四,合同需明确标注服务费计算方式;第五,借款到账前不支付任何费用;第六,定期查询央行征信报告核实贷款记录。典型案例分析:

2023年某用户遭遇"包装贷款"骗局,中介以优化征信为由收取1.2万元服务费,实际通过伪造流水申请银行贷款,最终导致用户因骗贷被起诉。该案例揭示的警示点包括:贷款资金必须直接进入申请人账户、拒绝第三方代操作、留存完整沟通记录。

上图为网友分享

遇到可疑情况时,应立即通过银行保险消费者投诉热线、金融纠纷调解中心等渠道维权。同时建议安装国家反诈中心APP,开启诈骗电话预警功能。

发表评论

暂时没有评论,来抢沙发吧~