随着金融产品创新加速,市场上涌现出多个审核宽松、放款快的新贷款平台。本文深度剖析具有稳定资金方的新口子类型,对比银行系与互联网系产品的差异化审核标准,并揭示通过率高的核心技巧,帮助用户精准匹配低门槛贷款渠道,同时防范潜在风险。

2023年下半年以来,持牌消费金融公司和地方性银行推出的创新型信贷产品成为市场热点。以某银消费贷为例,其采用大数据交叉验证替代传统收入证明,允许用户通过社保缴纳记录、电商消费数据等多维度信息申请授信。这类产品具有三个显著特征:

值得注意的是,互联网银行推出的场景化信用贷正快速崛起。例如某平台针对外卖骑手、网约车司机等新就业群体,通过工作平台数据直接核定额度,实现「工作即授信」的创新模式。此类产品往往要求申请人提供至少6个月的从业证明,但审批通过率可达75%以上。

金融机构风险控制策略的演变直接影响审核标准。当前主流平台主要关注以下三个维度:

以某消费金融公司产品为例,其信用评估模型包含27项参数指标,其中社交关系稳定性(如通讯录联系人职业构成)和地理位置轨迹(常用活动区域)的权重占比达到35%。这种评估方式使自由职业者也能获得贷款机会,但需要特别注意信息采集授权范围。

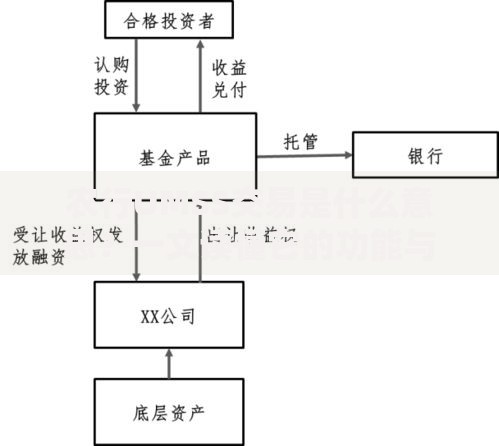

上图为网友分享

鉴别平台合规性需完成四步验证法:首先查询运营主体的金融牌照编号,在央行官网「已获许可机构公示」栏目进行核验;其次检查借款协议中的资金流向说明,正规平台会明确披露资金方信息;再次测试提前还款功能,合规产品必须支持无违约金提前结清;最后验证利率展示方式,年化利率需在合同首页显著位置标明。

近期监管重点整治的「马甲贷」需特别警惕,这类产品通常具有以下特征:App下载链接通过短信发送、借款合同甲方频繁变更、客服电话无法回拨。用户在申请过程中若发现「强制搭售保险」或「到账金额与合同不符」等情况,应立即终止交易并向银保监会举报。

优化申请材料可显著提高通过率。建议准备三套认证组合:基础组合(身份证+银行卡+手机实名)、收入组合(支付宝年度账单+社保参保证明)、增信组合(房产评估报告或车辆行驶证)。不同认证组合对应不同的额度系数,例如添加车辆信息可使初始额度提升2-3倍。

填写申请信息时需把握「三一致原则」:居住地址与电商收货地址吻合、工作单位与社保缴纳单位相同、紧急联系人通话记录真实。系统会通过LBS定位和通讯录匹配度进行交叉验证,任何矛盾信息都将导致审批终止。

技巧一:申请时段选择。建议在工作日上午10-11点提交申请,此时系统风控模型处于基准状态,避免周末或夜间因数据更新导致的误判。

技巧二:设备信息清理。同一手机申请多个平台时,务必清除贷款类App的缓存数据,防止「多头借贷」标签影响审批结果。部分平台会采集已安装应用列表,建议临时卸载其他借贷软件。

技巧三:还款能力佐证。上传信用卡账单(显示良好还款记录)或定期理财证明,可使系统评估的违约风险降低40%。某银行系产品实测数据显示,提供微粒贷还款记录的申请人,获批概率提升28.6%。

问题一:征信空白如何破局? 建议优先申请接入百行征信的互联网产品,通过积累非银信贷记录建立信用档案。例如连续使用某平台的「零钱理财」功能满3个月,系统会自动生成虚拟信用分。

问题二:审批通过但放款失败原因? 除常见的银行卡异常外,资金方配额不足是主因。建议选择显示「实时放款」标识的产品,这类平台通常与多个资金方建立智能路由系统,确保5分钟内完成放款。

问题三:多次被拒后的补救措施? 需执行「90天冷却期」策略:暂停所有信贷申请,通过归还现有负债使征信查询记录衰减,同时使用借记卡进行高频小额消费,重塑消费行为画像。

发表评论

暂时没有评论,来抢沙发吧~