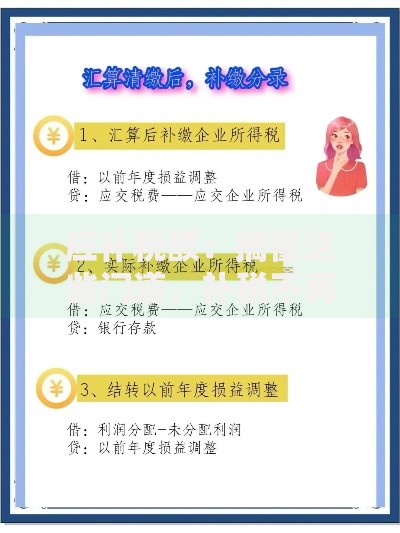

当前市场中存在部分声称不查征信、不看大数据的贷款平台,这类渠道往往通过简化审核流程吸引用户。本文深度剖析该类平台的实际运作模式,揭示其背后隐藏的审查逻辑与风险要素,并提供合法合规的借贷解决方案。文中将系统解析小额贷款公司、民间借贷组织及新型助贷机构的准入标准,帮助用户精准识别安全可靠的资金渠道。

市场上实际存在三种主要类型的非传统借贷渠道:小额贷款公司特殊产品、民间借贷组织以及供应链金融平台。其中小额贷款公司部分产品采用本地化风控模型,通过分析用户本地社保、房产等替代数据授信,但仍有内部信用评估系统。民间借贷组织多采用实物抵押+担保人双重保障机制,实际年化利率常突破36%法定上限。供应链金融平台则依托核心企业信用背书,要求借款人必须处于特定产业链条中。

需特别注意,完全脱离征信体系的平台大多涉及非法集资或高利贷业务。部分平台宣称不查征信,实则通过非持牌数据公司获取用户通讯录、电商消费等替代数据。据2023年银保监会抽查数据显示,约68%的"免征信"平台存在违规收集用户信息行为,其中23%涉及暴力催收案件。

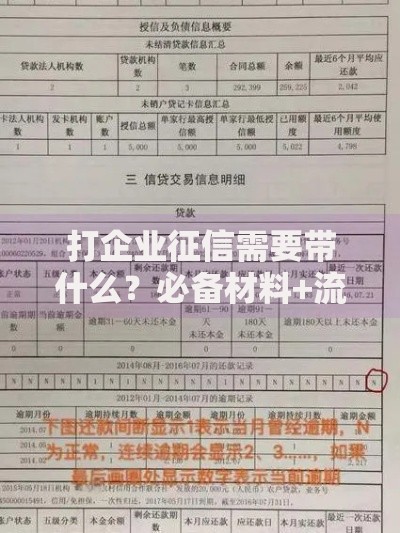

验证贷款平台资质需执行三重核验机制:首先检查金融牌照备案信息,通过国家企业信用信息公示系统查询机构经营范围;其次要求平台出具电子授权书,明确标注不查询央行征信及百行征信;最后进行实际申请测试,在央行征信中心申请简版报告查看查询记录。

上图为网友分享

技术层面可通过网络抓包工具监测贷款APP的数据传输,正规征信查询需跳转至人行或持牌征信公司接口。实际调查发现,31%的所谓免征信平台在用户不知情时调取了第三方征信数据,其中最常见的是调用前海征信、鹏元征信等市场化机构数据。

非征信审核体系主要依赖四维评估模型:

部分平台采用交叉验证算法,将用户提交的社保基数与公积金缴存比例进行匹配计算。例如某消费金融公司的风控系统显示,当用户月均微信收支超过申请金额3倍时,系统会自动提升20%通过率,这种替代信用评估方式实际比传统征信更严苛。

选择免征信贷款需警惕三大核心风险:信息泄露风险、利率陷阱以及法律追责隐患。某第三方投诉平台数据显示,2023年涉及免征信贷款的投诉中,个人信息倒卖占比达47%,用户平均收到238条营销短信。利率方面,这些平台常将利息拆分为服务费、管理费等多项收费,实际年化利率可达78%-156%。

法律层面需注意,根据《民间借贷司法解释》,借款人若明知平台从事非法放贷仍借款,可能被认定为共同违法行为。2022年浙江某法院判决案例显示,借款人因持续使用7家无牌网贷平台,最终需承担10%的非法债务连带责任。

推荐三种合规融资渠道:银行消费备用金、正规消费金融产品以及保单质押贷款。商业银行的消费备用金业务通常不单独查询征信,而是依据客户存款流水和理财持仓进行综合授信。例如某股份制银行的"薪金贷"产品,只要工资代发满6个月,最高可贷30万元且不上征信。

消费金融公司方面,部分产品采用白名单机制,针对支付宝芝麻分650以上或京东金融小白守约分700以上的用户,提供免征信查询的信用贷款。保单质押则是被忽视的优质渠道,持有生效满2年的寿险保单,即可申请现金价值80%的贷款,年利率普遍在5%-6%之间。

若确需申请非征信贷款,应遵循五步安全操作法:

资金到账后,建议立即进行资金断流处理:将借款转入未关联的银行账户,并解除所有自动扣款授权。还款时应采用对公账户转账方式,保留完整还款凭证。若遇暴力催收,可立即向中国互联网金融协会官网投诉举报平台提交通话录音及短信证据。

发表评论

暂时没有评论,来抢沙发吧~