随着互联网金融的快速发展,支付宝贷款凭借便捷操作吸引大量用户。本文从平台资质、资金流向、隐私保护等维度系统剖析支付宝贷款产品的安全性,通过典型案例揭示常见骗局特征,并针对资质验证、合同审查、利率计算等环节提供实用防范建议,帮助用户建立全面的借贷安全认知体系。

支付宝平台内嵌的贷款服务主要包括借呗、网商贷、信用贷三大类产品,其官方认证标志需重点核查三点:

用户需特别注意伪官方页面的特征:要求下载独立APP、索取短信验证码、收取前期费用等异常行为均属高危信号。2023年反诈中心数据显示,23.6%的金融诈骗通过仿冒支付宝界面实施。

支付宝通过资金存管系统实现借贷资金隔离管理,但用户仍需警惕三类资金风险:

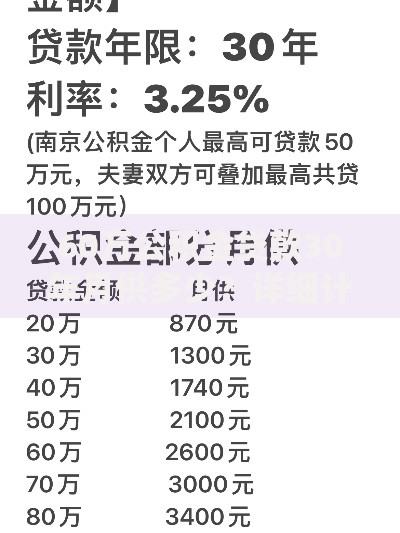

上图为网友分享

资金监控数据显示,支付宝贷款的异常交易拦截率达99.2%,但用户仍需定期检查「账单详情」中的收款方信息,核对机构名称与放贷合同一致性。

支付宝采用五层数据防护体系保障用户信息安全:

| 防护层级 | 技术手段 | 应用场景 |

|---|---|---|

| 传输加密 | SSL/TLS 3.0协议 | 数据传输过程 |

| 存储加密 | AES-256算法 | 数据库信息存储 |

| 访问控制 | RBAC权限模型 | 内部系统调阅 |

| 行为审计 | 区块链存证 | 操作轨迹追踪 |

| 终端防护 | 可信执行环境 | 移动设备验证 |

用户可主动开启隐私保护增强功能:在「设置」-「隐私」中关闭不必要的征信查询授权,限制数据共享范围。需特别注意第三方服务授权的有效期管理,避免长期开放数据接口。

支付宝官方统计的诈骗案例显示,新型贷款骗局呈现三大演变趋势:

识别诈骗的核心要点包括:官方沟通渠道验证(专线)、资金流向追溯(账单流水查询)、法律文书核验(电子签章认证)。遇到要求屏幕共享或远程操作的情况应立即终止交易。

上图为网友分享

建立安全的借贷操作流程应遵循以下步骤:

建议每月登录人行征信中心查询信用报告,核查贷款记录准确性。如发现异常查询记录,可通过支付宝「征信申诉」通道提交异议申请。

从风险控制维度对比主流借贷平台的安全差异:

需要特别注意的是,部分第三方贷款产品虽接入支付宝平台,但其风险责任主体仍为合作机构。用户可通过点击产品详情页底部的「服务协议」,查看实际运营方资质信息。

发表评论

暂时没有评论,来抢沙发吧~