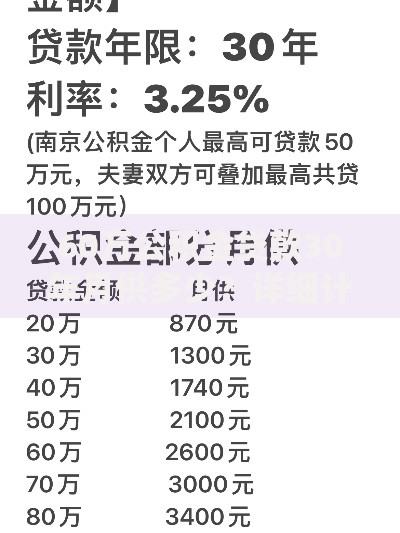

当前信贷市场中,部分借款人在征信受损时仍存在资金周转需求。本文深度解析不看征信的正规贷款平台类型,揭秘平台审核逻辑与申请技巧,重点剖析抵押贷、担保贷等特殊产品运作机制,帮助用户准确识别合法放贷机构,规避高利贷陷阱,掌握提高审批通过率的核心方法。

根据《征信业管理条例》规定,持牌金融机构必须接入央行征信系统,因此真正意义上的正规平台不存在完全不查征信的情况。但市场存在三类特殊产品:消费金融公司小额应急贷、小额贷款公司特定产品以及抵押担保类贷款,这些产品在实际操作中可能弱化征信权重。例如某消费金融公司推出的"新市民专项贷",对征信逾期记录容忍度较高,重点审核用户收入流水和社保缴纳情况。

需要特别注意的是,宣称完全不看征信的机构往往涉及违规经营。2023年银保监会通报的典型案例显示,某网贷平台以"无视黑白户"为噱头,实际通过虚增服务费变相收取年化利率达58%的利息。合法平台在征信审核方面主要存在两个特征:一是查询征信但不过度依赖,二是允许用户补充资产证明覆盖征信瑕疵。

在合法合规范围内,以下三类产品相对容易审批:

上图为网友分享

以某股份制银行汽车抵押贷为例,征信查询次数超限的客户,若能提供车龄3年内、评估值15万以上的车辆抵押,仍可获得贷款审批。该产品设置三级风控体系:车辆评估(占40%权重)+收入证明(30%)+征信记录(30%),通过动态权重调整实现风险可控。

非征信依赖型贷款需满足以下核心条件:

以某互联网银行"小微贷"产品为例,其审批模型设置替代性信用评估维度:

① 电商平台经营数据(占比35%)

② 第三方支付流水(30%)

③ 社交关系稳定性(20%)

④ 央行征信记录(15%)

该模型允许月销售额5万以上的淘宝店主,在征信有少量逾期的情况下仍能获得贷款,但要求提供近6个月店铺流水和物流发货记录。

鉴别正规平台需核查五个关键要素:

上图为网友分享

2023年金融监管总局公布的非法放贷特征包括:要求扫描非官方二维码申请、使用个人账户放款、年利率超过36%等。某案例中,诈骗平台伪造银保监会备案文件,但经查证其备案编号对应机构实为家政服务公司,此类骗局可通过全国企业信用信息公示系统核验识别。

非征信贷款存在三大主要风险:

典型案例显示,某用户同时在3个平台申请贷款,总负债15万元,月还款额达1.2万元,超过其月收入的80%,最终引发债务危机。建议借款人遵循"28原则":贷款月还款不超过月收入20%,总负债不超过年收入8倍。

提升贷款通过率的五大策略:

上图为网友分享

某城商行信贷经理透露,对于征信有瑕疵但收入稳定的客户,若能提供半年以上代发工资流水和连续缴纳12个月的社保记录,系统会自动触发"白名单"机制,审批通过率可提升至65%。此外,选择在季度末(3月、6月、9月、12月)申请贷款,因金融机构冲刺放款指标,通过率通常比平时高10-15个百分点。

发表评论

暂时没有评论,来抢沙发吧~