本文深度解析“这是什么贷款的口子”背后的核心逻辑,从贷款类型、资质审核、风险识别三大维度全面拆解,通过对比银行、消费金融、网络借贷等渠道的特点,揭露利息计算规则与隐藏费用陷阱,并给出5个实用验证平台合法性的方法。文章重点帮助用户建立科学的借贷决策框架,避免陷入高利贷或诈骗困局。

贷款口子本质是资金供给方与需求方的连接通道,根据放贷主体可分为五大类型:

以某银行信用贷为例,其要求借款人月收入≥8000元,征信查询次数半年内≤6次,实际年化利率根据信用评级浮动。而某头部网贷平台的借款合同显示,除标注的日息0.05%外,还需支付借款金额2%的审核费,综合年化利率达24.7%,已接近法定利率红线。

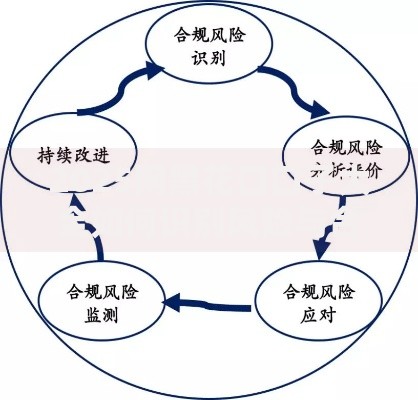

验证贷款平台合法性的核心是三证核查机制:

上图为网友分享

以某消费金融公司为例,其官网公示的金融许可证编号为X银保监Z2020-,经营范围明确标注“向境内居民提供消费贷款”。而某被查处的违规平台,其工商登记显示主营业务为“信息技术服务”,涉嫌超范围经营借贷业务。用户在签约时需重点查看借款合同中的出借人信息,若发现资金方与运营方分离,可能存在通道业务风险。

各类贷款口子的准入门槛呈现明显差异:

| 贷款类型 | 信用要求 | 收入证明 | 审批时效 |

|---|---|---|---|

| 银行信用贷 | 征信无逾期 | 需提供 | 3-5工作日 |

| 网贷产品 | 大数据评分 | 可选提供 | 实时放款 |

| 抵押贷款 | 抵押物评估 | 需提供 | 7-15工作日 |

某股份制银行的薪资贷产品要求申请人公积金缴纳基数≥元,且连续缴纳满24个月。而某网贷平台通过运营商数据、电商消费记录等200+维度构建风控模型,但存在过度收集用户信息的问题。需要特别注意,部分平台宣称“无视黑白户”实则通过虚增服务费变相提高利率,年化成本可能超过50%。

借贷成本的计算存在三大隐秘点:

上图为网友分享

以借款10万元为例,某平台标注月利率0.8%,但采用等额本息还款,实际年化利率达17.62%。若再扣除2%的账户管理费,实际资金成本突破20%。根据央行规定,所有贷款产品必须明示年化综合资金成本,用户可通过IRR公式自行验算,警惕“砍头息”“展期费”等违规收费项目。

资金安全防护体系构建要点:

某用户通过某P2P平台借款时,资金经由第三方支付公司划转,后经查证该平台将资金用于股票配资,最终造成27%用户的本金损失。建议在借款前通过中国互金协会官网查询机构备案信息,同时注意合同中的债权转让条款,避免个人信息被转卖给第三方催收公司。

根据用户画像的精准匹配策略:

上图为网友分享

以某商业银行的“薪享贷”为例,针对央企员工开放专属通道,凭工作证可申请最高50万元信用贷款,年化利率4.6%起。而网商银行的“生意金”产品,根据支付宝商户的经营流水数据自动测算额度,最快3分钟完成放款。特殊群体需警惕“校园贷”“培训贷”等定向陷阱,学生群体应优先选择国家助学贷款渠道。

发表评论

暂时没有评论,来抢沙发吧~