本文深度探讨"是否存在不上征信的贷款"这一核心问题,系统解析非征信贷款的真实存在性、运作模式及潜在风险,揭示民间借贷、非法网贷的运作黑幕,并提供正规融资渠道指引。通过典型案例分析和法律条款解读,帮助读者建立全面的金融风险防范意识。

中国人民银行征信中心数据显示,截至2023年6月,征信系统已收录11.6亿自然人信息,覆盖所有持牌金融机构的信贷业务。征信报告中的还款记录、负债率、查询次数三大核心要素,直接决定贷款审批结果:

银行机构普遍采用FICO评分模型进行信用评估,该模型将征信数据细化为5大维度、30余项评分指标。其中信用卡使用率占比30%,信贷历史长度占比15%,这些细节参数共同构成金融机构的放贷决策依据。

经调查发现,目前市场存在三类可能规避征信的借贷模式:

值得注意的是,部分持牌机构的小额消费贷存在征信报送延迟现象。例如某消费金融公司的30天免息分期产品,在首期还款日前不会上报征信,但这种"空窗期"最长不超过60天,逾期记录仍会最终纳入征信系统。

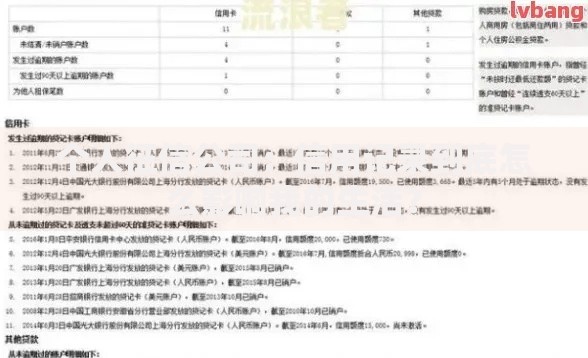

上图为网友分享

选择非征信贷款可能面临四大核心风险:

典型案例显示,某借款人通过地下钱庄借款5万元,3年后滚雪球式债务竟达47万元。此类纠纷中,仅有12.7%的借款人能通过诉讼减免不合理利息,司法实践中对现金交付的借贷关系认定存在较大难度。

辨别非征信贷款需掌握三个关键方法:

技术鉴别方面,可安装国家反诈中心APP的金融风险扫描功能。该应用能识别95%以上的非法贷款APP,并对可疑通讯录访问、短信拦截等权限申请发出预警。同时建议定期通过人行征信中心官网查询个人信用报告,监测异常信贷记录。

上图为网友分享

民法典第六百八十条明确规定:"禁止高利放贷,借款利率不得违反国家有关规定"。2023年最新司法解释规定,民间借贷利率上限为LPR的4倍(当前约为15.4%),超出部分不受法律保护。

但借款人需注意,本金和合法利息的偿还义务仍然存在。司法实践中,法院对非法债务的处理原则是:

某地方法院2023年典型案例显示,借款人虽成功减免23万元非法利息,但仍需偿还12万元本金及4.6万元合法利息,并承担3万元诉讼费用。

征信受损者可选择以下四种合规融资方式:

上图为网友分享

建议优先考虑地方金融监管局备案的小贷公司,这类机构虽然利率较高(年化15%-24%),但资金流向透明、合同规范。某省会城市调查显示,通过正规渠道融资的逾期率仅为非法渠道的1/3,且57%的借款人能在2年内修复信用记录。

发表评论

暂时没有评论,来抢沙发吧~