华夏银行作为国内主流商业银行,其房贷审批通过率与个人资质、征信记录等核心要素密切相关。本文通过实地调研与政策解读,深度剖析华夏银行房贷审批通过的核心逻辑,对比不同群体的申贷差异,并针对首付比例、利率政策、材料准备等关键环节提供实操建议,帮助购房者科学规划申贷策略。

华夏银行对购房贷款的审批采取五维评估体系,具体包含:

其中收入证明需特别注意,华夏银行认可税前收入且包含奖金、津贴等综合收入。对于个体工商户,需提供近两年的完税证明及营业执照。公务员、事业单位员工等优质客户,可享受快速审批通道,审批时效缩短至5个工作日。

根据华夏银行2023年内部信贷指引,征信审核存在三级评估标准:

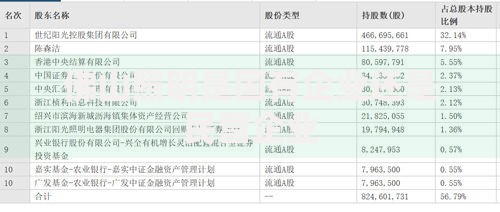

上图为网友分享

特别要注意的是,华夏银行对查询记录的审核较为严格,近3个月贷款审批类查询超过6次将触发人工复核。建议申请房贷前保持至少3个月的征信"静默期",避免频繁申请信用卡或网贷。

华夏银行实行差异化利率定价机制,2023年第三季度执行标准为:

| 客户类型 | LPR加点 | 实际利率 |

|---|---|---|

| 首套房优质客户 | +30BP | 4.25% |

| 普通首套房客户 | +50BP | 4.45% |

| 二套房客户 | +80BP | 4.75% |

值得注意的是,利率优惠与贷款金额直接挂钩:单笔贷款超150万可申请下调10BP,公积金组合贷客户额外享受5BP优惠。但提前还款违约金条款需特别注意,华夏银行规定贷款发放后3年内提前还款需支付剩余本金1%的违约金。

华夏银行房贷审批全流程平均耗时18个工作日,具体分为六个阶段:

在材料准备环节需特别注意,华夏银行要求收入证明必须加盖单位公章或人事专用章,电子章不予认可。对于二手房交易,需额外提供原房主的产权证明及交易资金监管协议。

根据近三年拒贷案例分析,主要风险点集中在:

针对被拒客户,华夏银行提供复议通道,需在收到拒贷通知后10个工作日内提交补充材料。常见补救措施包括增加共同还款人、提高首付比例或提供额外担保等。

相较于四大行,华夏银行房贷业务呈现三大特点:

与股份制银行对比,其利率竞争力处于中游水平,但针对公务员、医生、教师等特定职业群体有专属优惠。建议购房者根据自身资质条件,结合不同银行的差异化政策进行综合选择。

发表评论

暂时没有评论,来抢沙发吧~