针对急需资金周转的群体,本文深度解析高炮口子的运作机制与潜在风险,揭露快速下款平台的操作逻辑,并提供合规借贷替代方案。通过7大核心问题拆解,帮助用户识别非正规借贷陷阱,掌握安全融资方法,同时科普征信保护与债务规划技巧。

高炮口子特指超高利息、极短周期的违规借贷产品,其运作模式突破法定利率限制,常见特征包括:

此类平台通过缩短借款周期(通常7-15天)和提高资金周转率实现盈利,但实际年化利率普遍超过1500%,远超最高人民法院规定的民间借贷利率上限。数据显示,约68%的借款人会在3次续借后陷入债务泥潭。

表面便捷的借贷服务暗藏多重法律和金融风险,主要体现为:

典型案例显示,某借款人初始借款5000元,经过3个月续借滚雪球后需偿还23万元,债务膨胀系数高达46倍。此类平台常通过APP自动续期、强制展期等功能制造还款障碍,导致债务不可控增长。

上图为网友分享

辨别违规借贷平台需掌握核心特征识别法:

| 特征维度 | 合规平台 | 高炮口子 |

|---|---|---|

| 利率公示 | 明确展示APR | 隐藏真实利率 |

| 合同条款 | 注明服务协议 | 设置自动续期 |

| 催收方式 | 合规提醒 | 威胁恐吓 |

| 资质证明 | 公示放贷资质 | 无备案信息 |

| 用户评价 | 多平台可查 | 频繁更换马甲 |

重点核查平台ICP备案信息和资金存管情况,正规机构在官网显著位置公示《网络小额贷款业务许可证》,而高炮口子多使用境外服务器且频繁更换域名。

面对资金缺口时可选择以下合法融资渠道:

以某股份制银行"闪电贷"产品为例,征信良好用户最高可贷50万元,全线上申请10分钟到账,实际资金成本仅为高炮口子的1/30。特殊情况下可申请银保监会许可的个人债务重组方案,通过延长周期降低月供压力。

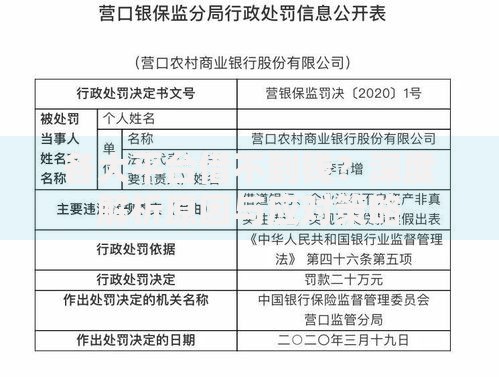

上图为网友分享

遭遇非法催收时需采取系统应对措施:

根据《民法典》第680条,超过LPR4倍的利息可主张无效。实务中,收集到完整证据链的借款人,83%成功减免超额利息。建议同步在央行征信中心查询报告,若发现违规记录可申请异议处理。

信用修复需系统实施以下步骤:

特殊情况下可依据《征信业管理条例》第16条,对已结清的不良记录申请5年消除机制。数据显示,严格执行修复方案的用户,平均18个月即可将征信评分提升至650分以上。

上图为网友分享

建立系统化债务管理体系需遵循:

建议采用雪球还款法,优先偿还小额债务提升成功率。某案例显示,月收入8000元的负债者通过专业规划,36个月内成功清偿42万元债务,综合还款成本降低63%。同步可寻求持牌金融机构的债务合并服务,将多笔高息贷款转为单笔低息长期借款。

发表评论

暂时没有评论,来抢沙发吧~