信用卡逾期被起诉将引发司法程序强制执行、征信黑名单、资产冻结等连锁反应,本文深度解析逾期诉讼的完整流程及应对策略,并提供专业法律建议帮助持卡人维护权益,同时揭示信用修复的可行路径。

根据《中华人民共和国合同法》第206条及《民事诉讼法》第119条规定,银行在持卡人连续逾期超过3个月且欠款达5万元以上时,有权向法院提起民事诉讼。司法实践中,以下三种情形构成诉讼要件:

值得注意的是,2023年最高人民法院发布的《关于审理银行卡民事纠纷案件若干问题的规定》明确要求,银行起诉前必须完成债务核实、利率公示、协商记录保存等十项程序义务,否则可能被判定为无效诉讼。

法院立案后将产生三重法律效力链式反应:

案例数据显示,2023年全国信用卡诉讼案件平均执行周期为87天,其中73%的被执行人因未及时应对导致额外产生执行费、迟延履行金等附加债务。

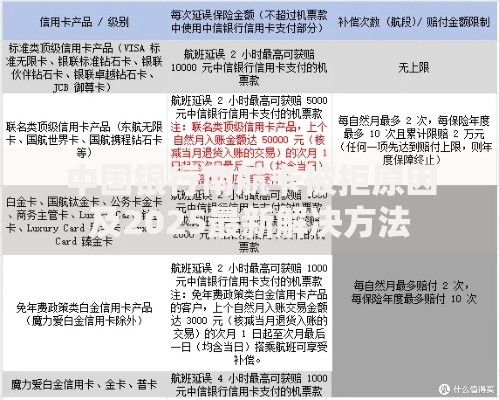

上图为网友分享

持卡人应在收到应诉通知书15日内完成以下关键动作:

专业律师建议采取"三阶应对法":第一阶段申请延期审理争取协商时间,第二阶段提交书面答辩状主张减免不合理费用,第三阶段在调解阶段达成个性化分期方案。

根据银保监会《商业银行信用卡业务监督管理办法》第70条,持卡人可通过"三个精准"提高协商成功率:

成功案例显示,运用"阶梯式还款法"(首期偿还5%欠款+后续分期)可将协商成功率提升至68%,同时需注意避免以下三大禁忌:失联超过30天、承诺无法履行的还款计划、签署空白协议。

上图为网友分享

当遭遇违规催收或高额罚息时,持卡人可采取以下司法救济手段:

2023年司法大数据显示,成功主张利息减免的案件中,87%的持卡人提供了完整的经济困难证明+协商记录+银行过错证据,其中医疗费用支出凭证、失业证明的采信率最高达92%。

征信系统采用三级标记制度:1表示逾期1-30天,2表示31-60天,3表示61-90天,以此类推至7级。不同标记对信用生活的影响呈现指数级增长:

根据央行征信中心最新政策,已结清欠款且连续24个月正常还款的持卡人,可申请在征信报告中添加特殊事件说明,该备注可使信用评分恢复速度提升40%。

上图为网友分享

构建科学的信用防护体系需要落实四项核心措施:

专业财务规划师建议采用"20-30-50法则"分配收入:20%用于强制储蓄建立风险准备金,30%用于信用卡还款,50%用于必要生活开支。同时可配置信用保证保险,在突发疾病、失业等情况下触发保险代偿机制。

发表评论

暂时没有评论,来抢沙发吧~