2025年征信系统持续升级,征信记录不良人群面临更严格的借贷审核。本文深度解析征信受损后的正规借款渠道,涵盖银行政策调整、持牌网贷平台新规、担保贷款创新模式等8类解决方案,并揭露最新借贷骗局识别方法,提供信用修复实用指南。

2025年征信系统接入更多数据源,银行审批采用智能风控3.0系统,对信用记录审查更严格。但仍有合规借款渠道:

① 银行专项分期产品:工商银行、建设银行推出"瑕疵客群专享贷",要求提供社保连续缴纳证明及收入流水

② 消费金融公司:马上消费、招联金融上线"信用重启计划",最高可借20万元

③ 数字银行创新产品:微众银行We2000、网商银行订单贷采用动态授信模型,评估近6个月交易数据

④ 保单质押贷款:中国人寿、平安保险允许寿险保单质押,最高可贷现金价值80%

需特别注意:

? 所有正规渠道均需验证手机实名认证和银行卡绑定

? 年利率不得超过LPR4倍(2025年预计为15.2%)

? 必须签订电子合同并接入央行征信系统

上图为网友分享

变化二:信用评估模型迭代央行启用第三代征信评分系统,主要特征:? 考察周期从2年延长至5年? 增加偿债能力动态评估模块? 引入关联人信用连带评估机制变化三:异议处理流程优化2025年1月起实行征信异议线上快速通道:通过"央行征信APP"提交申请金融机构需在5个工作日内响应可申请添加个人声明(限200字)特别提醒:年度免费查询次数增至6次/年,超出部分收费10元/次经实地调研2025年最新准入政策,推荐以下合规平台:

平台A:额度范围1-5万,年化利率10.8%-18%,需验证支付宝芝麻分650+

平台B:最高20万,采用社保授信模式,连续缴纳24个月可申请

平台C:学生群体专享,需提供学信网认证+父母担保

平台D:车主专属,车辆估值5万以上可获50%贷款

平台E:公积金贷,月缴存额800元起批

避坑指南:

× 凡是要收取前期费用的平台均属违规

× 年利率超过20%的立即停止操作

× 必须核实平台金融牌照编号(可在中国银保监会官网查询)

上图为网友分享

2025年实施的民间借贷管理条例明确规定:

? 必须通过地方金融交易所备案

? 合同需包含风险提示书和还款计划表

? 担保物估值需由持牌评估机构出具报告

新型担保模式包括:

① 数字资产质押:比特币、以太坊等主流数字货币,质押率50%-70%

② 知识产权抵押:发明专利评估价值后最高可贷60%

③ 应收账款融资:供应链核心企业确权后,可获80%预付款

风险预警:

? 必须签订四方监管协议(借款人、出借人、担保方、监管机构)

? 要求资金进入银行共管账户

? 月息超过1.28%即属高利贷(按2025年LPR3.2%计算)

2025年征信修复新规要点:

合法修复途径:

1. 异议申诉:通过央行征信中心官网提交证明材料

2. 信用承诺:在地方金融调解中心备案还款承诺书

3. 行为修复:参加金融知识培训并取得结业证书

修复周期:

? 一般违约记录:正常还款24个月后可申请消除

? 呆账记录:需结清后满60个月

? 司法执行记录:终结执行后保留5年

特别注意:

× 任何声称"内部关系消除记录"均为诈骗

× 修复过程不收取任何服务费

× 每月10日可查询修复进度

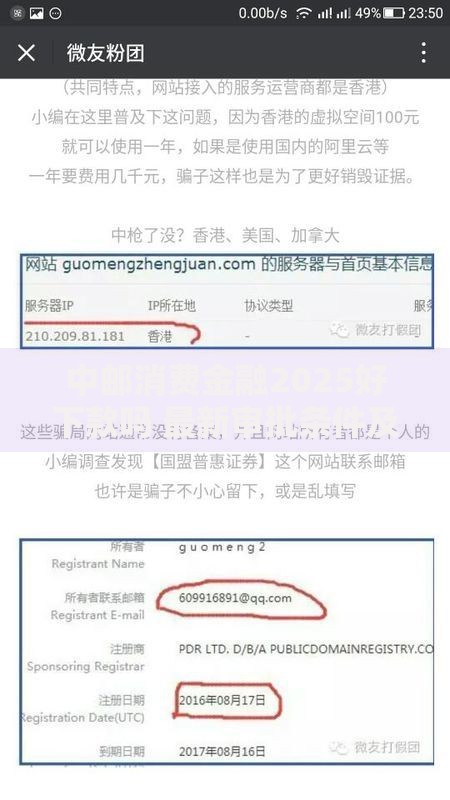

上图为网友分享

2025年最新诈骗手段预警:

骗局一:AI换脸视频面审

? 伪造金融机构审核人员要求转账"验证金"

骗局二:虚拟额度诱导

? 展示虚假高额度引诱支付"激活费"

骗局三:征信修复骗局

? 冒充央行工作人员收取"洗白费"

防骗技巧:

? 验证平台ICP备案号和金融牌照

? 资金往来必须通过银行对公账户

? 签订合同前使用电子签章验证功能

维权渠道:

1. 拨打金融消费者投诉热线

2. 通过"国家反诈中心APP"举报

3. 向地方金融监督管理局提交证据材料

发表评论

暂时没有评论,来抢沙发吧~