随着移动支付普及,微信平台涌现各类借贷服务。本文深度解析微信上主流的借款渠道类型,剖析正规平台筛选标准,详解申请流程及风险防范策略,并针对用户高频问题提供专业解决方案,助您高效获取资金支持的同时保障财产安全。

微信生态内的借款渠道可分为三大体系:

其中官方产品审核最严格但利率透明,银行产品额度较高但准入门槛高,第三方平台审批快但需注意资质查验。建议优先选择带有【持牌经营】标识且年化利率明确公示的平台。

鉴别平台合规性需执行四步验证法:

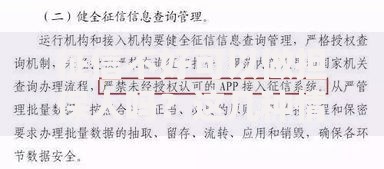

特别注意预收费陷阱:正规平台在放款前不会收取任何手续费,凡要求支付"保证金""解冻金"的均为诈骗平台。用户可通过腾讯110举报中心核查可疑链接,避免点击非官方认证的贷款广告。

在微信支付-金融理财板块,目前接入了四类可信产品:

上图为网友分享

| 产品名称 | 额度范围 | 审批时效 |

|---|---|---|

| 微粒贷 | 500-20万元 | 实时到账 |

| 分付 | 2000-5万元 | 系统秒批 |

| 平安智贷 | 1-50万元 | 3分钟审核 |

| 招联好期贷 | 1000-20万元 | 1小时放款 |

开通微粒贷需满足微信支付分≥650分且实名认证满6个月,系统采用白名单邀请制。若未显示入口,可通过完善学历、社保等信用信息提升开通概率。

以京东金条为例,完整借款流程包含:

1. 关注「京东金融」服务号 → 2. 点击底部菜单「借钱」 →3. 完成人脸识别认证 → 4. 绑定银行卡设置交易密码 →5. 查看授信额度及利率 → 6. 输入借款金额及分期数 →7. 签署电子合同 → 8. 等待资金到账(最快5分钟)

关键环节注意事项:

资金安全防护体系构建要点:

① 定期修改支付密码,开启设备锁

② 拒绝共享屏幕操作,防止信息窃取

③ 关闭免密支付功能,设置单笔限额

④ 核实客服身份,官方电话以95开头

⑤ 保存完整电子合同,留存还款凭证

⑥ 谨慎授权通讯录权限,防止暴力催收

⑦ 发现异常交易立即冻结账户并报警

建议安装腾讯手机管家开启诈骗拦截功能,当收到"账户异常"等诱导信息时,应通过官方渠道核实真伪,切勿点击陌生链接输入验证码。

上图为网友分享

产生逾期后应采取以下应对措施:

特别注意:部分平台会收取逾期管理费=未还本金×0.1%/天,逾期90天以上可能面临法律诉讼。用户可通过中国互联网金融协会官网投诉违规收费行为,维护合法权益。

Q:微信借款会影响房贷审批吗?

A:若近半年有超过3次借款记录且未结清,银行可能认定资金紧张。建议保持账户余额>月供2倍,提前结清小额贷款。

Q:多平台借款导致征信花怎么办?

A:立即停止新增借贷,通过两种方式修复:

① 申请信用卡替代贷款,优化信用类型

② 办理账单合并,将多个账户转为单一授信

Q:如何提升微信借款额度?

A:系统从四个维度评估:

1. 消费稳定性:每月通过微信支付>15笔

2. 财富积累:零钱通连续3月存款>1万元

3. 信用守约:按时缴纳水电燃气费

4. 社交权重:200人以上活跃好友群

发表评论

暂时没有评论,来抢沙发吧~