面对紧急资金需求,如何选择可靠贷款渠道成为关键难题。本文深度解析银行信用贷、消费金融、合规网贷等主流借贷方式,从申请条件、利率成本、风险防范等维度提供系统指南,帮助用户在保障资金安全的前提下快速解决燃眉之急。

判断贷款可靠性的核心标准包含四大维度:机构资质、利率透明度、合同规范性和用户口碑。首先查验放贷机构是否持有银保监会颁发的金融许可证,可通过国家企业信用信息公示系统核实注册信息。正规贷款年化利率必定符合最高人民法院规定的民间借贷利率上限(当前为LPR的4倍,约15.4%)。

合同条款应明确标注贷款金额、期限、还款方式、违约责任等关键信息,特别注意是否存在服务费、砍头息等违规收费项目。建议优先选择四大国有银行及全国性股份制银行产品,其贷款利率普遍在4%-10%区间,如建设银行快贷年利率最低3.6%,工商银行融e借利率区间4.35%-13.03%。

银行信用贷款凭借利率低、额度高(最高50万元)、期限灵活(1-5年)等优势,成为紧急用钱的首选方案。申请需满足三要素验证:

特殊群体可申请专项产品,如公务员可获基准利率下浮10%优惠,公积金缴存者凭12个月以上缴存记录可申请3.85%起低息贷款。线上申请渠道已覆盖90%以上银行,平均审批时效缩短至30分钟,最快可实现当日放款。

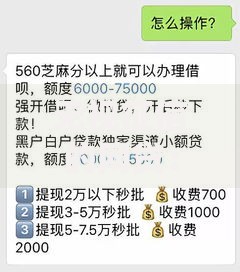

上图为网友分享

持牌消费金融公司提供5-20万元信用贷款,相较银行具有三大差异化优势:审批通过率提高40%、放款速度达分钟级、服务客群更广泛。主要机构包括招联金融(年化利率7.3%-23.99%)、马上消费金融(年化9%-24%)、中银消费金融(年化10%-23.9%)。

申请流程突出便捷性,通过API接口实现社保、公积金数据直连,部分产品支持凭信用卡账单申贷。需特别注意消费金融贷款会单独上征信,建议每月负债收入比控制在50%以内,避免多头借贷导致征信查询次数超标(金融机构通常要求近1个月硬查询不超过3次)。

合规网贷平台需同时具备两证资质:地方金融监管部门备案证明和电信业务经营许可证。重点识别三大风险点:

推荐选择蚂蚁借呗(年化5.475%-21.9%)、京东金条(年化6.9%-24%)、度小满(年化7.2%-23.4%)等头部平台。申请时务必在官方APP操作,拒绝第三方链接,仔细阅读电子合同中的逾期违约金计算方式,通常为正常利率的1.5倍,且部分平台会收取5%-8%的违约金。

民间借贷需签订规范化借据,明确约定以下六要素:借款金额(大小写)、利率标准(不超过1分5)、还款期限、支付方式、担保条款、争议解决机制。建议通过银行转账留存凭证,现金支付需有第三方见证。

亲友借贷要特别注意情感维系与契约精神的平衡,可参照银行同期贷款利率给予适当利息。若涉及房产抵押,必须办理正规抵押登记,避免仅扣押房产证等无效操作。根据最高人民法院司法解释,预先扣除利息的"砍头息"行为,法院将按实际到手金额计算本金。

资金应急需建立三级防御体系:优先使用信用卡免息期(最长56天),次选银行信用贷款,最后考虑消费金融产品。严格避免以下高危行为:

若发生还款困难,应立即联系金融机构协商延期还款方案,根据《商业银行信用卡业务监督管理办法》第70条,持卡人可申请不超过5年的个性化分期协议。切记逾期90天后银行有权进行法律诉讼,且会影响子女政审等家庭权益。

问题1:征信有逾期记录能否贷款?

近2年逾期不超过6次且当前无逾期,可尝试申请抵押贷款或担保贷款。部分银行提供征信修复服务,连续正常还款24个月后可覆盖不良记录。

问题2:如何识别非法催收?

正规催收必须表明机构名称、工号,禁止每日催收超过3次。如遭遇恐吓、骚扰单位等暴力催收,可向中国互联网金融协会(举报电话:)或地方金融监管局投诉。

问题3:贷款被拒后多久可再申请?

银行系统通常设置3-6个月冷静期,建议在此期间优化征信报告(降低负债率至70%以下)、增加收入证明材料、补充社保公积金缴纳记录。

发表评论

暂时没有评论,来抢沙发吧~