当前贷款市场正经历政策导向、技术创新与用户需求变革三重驱动下的转型升级,本文从监管新政、利率市场化、数字化服务模式、风险防控体系等维度切入,深度剖析行业发展趋势。通过解读信贷流向结构性变化、中小机构突围策略及消费者权益保护机制,为市场主体提供前瞻性决策参考。

在宏观经济周期转换与金融供给侧改革叠加作用下,2023年贷款市场呈现出三大核心特征:普惠金融规模突破12万亿、绿色信贷增速连续三年超20%、消费贷资产证券化率提升至37%。监管层通过差异化存款准备金率、LPR报价机制优化等手段,推动信贷资源向科技创新、乡村振兴等重点领域倾斜。值得关注的是,区域性银行小微贷款不良率已降至1.08%,表明风控体系升级初见成效。

市场结构方面呈现"两升一降"态势:持牌消费金融公司市场份额升至28%,互联网平台联合贷占比突破15%,而传统抵押贷款比重下降至52%。这种变化背后是大数据征信技术的突破性应用,使得非接触式授信模式覆盖人群扩大3.2亿。但需警惕部分机构通过ABS过度加杠杆带来的系统性风险积聚,这要求监管部门完善穿透式监管体系。

央行2023年信贷政策导向呈现三个维度创新:

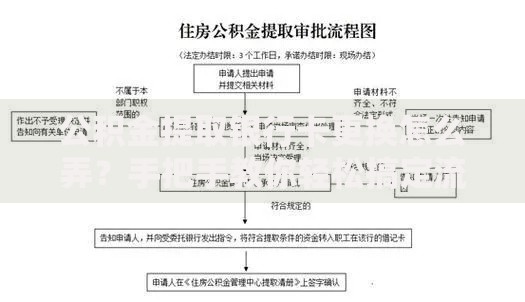

上图为网友分享

在此框架下,制造业中长期贷款增速连续6季度超过25%,而房地产相关贷款占比下降至24.7%。值得注意的是,小微企业信用贷款平均利率已较年初下降48个基点,但区域间差异仍存,西部省份利率普遍高于东部1.2个百分点。政策传导效果评估需结合货币市场流动性分层与商业银行资本充足率约束进行动态分析。

金融科技应用正在重塑贷款业务流程,形成"四化"转型特征:

典型案例显示,某股份制银行通过搭建产业互联网平台,将供应链金融坏账率控制在0.35%以下,同时将客户经理人效提升3.6倍。但数字化转型中的数据安全边界与算法伦理问题仍需建立行业标准,特别是生物特征信息的使用规范亟待明确。

在市场竞争白热化背景下,区域性银行需把握三个战略支点:

上图为网友分享

某城商行的实践表明,通过搭建"政务数据+农业物联网+信贷服务"三位一体平台,其涉农贷款不良率稳定在1.2%以下,且客户留存率提升至76%。但需注意避免同质化竞争,建议建立差异化定价模型,依据客户贡献度实施0.5-2个百分点的利率浮动空间。

借款人决策时应建立五维评估体系:

市场调研显示,约43%的借款人忽视综合资金成本计算,导致实际承担利率高于预期2-3个百分点。建议借助监管指定的贷款比价平台进行多维度产品对比,同时关注LPR变动对浮动利率贷款的影响周期。

行业快速变革中需警惕三大风险点:

上图为网友分享

监管机构已着手建立联合授信机制与债务风险预警系统,要求金融机构将共债信息上报比例提升至100%。对于消费者而言,需树立理性借贷观念,将家庭负债率控制在55%的安全阈值内,并优先选择具备债务重组服务的合规机构。

发表评论

暂时没有评论,来抢沙发吧~