随着网络贷款平台在百度等搜索引擎大量投放广告,用户面临真假混杂的信息困扰。本文深度解析百度网贷广告的运作逻辑,揭露虚假宣传套路,并提供7大核心辨别方法。从平台资质核验到利率计算陷阱,结合真实案例与监管政策,帮助用户建立系统化的风险防范体系。

辨别网贷广告真伪需建立系统性验证体系。首先查证平台运营主体,通过国家企业信用信息公示系统核对企业名称、注册资金及经营范围。重点确认是否持有银保监会颁发的《金融许可证》,约37%的虚假平台使用相似名称仿冒正规机构。

第二维度是验证宣传内容真实性。对于宣称"零门槛秒批"的广告,需对照《商业银行互联网贷款管理暂行办法》规定:所有贷款必须进行借款人资质审核。可通过拨打平台官方客服,要求提供金融产品备案编号进行验证。

技术手段辅助识别同样关键:使用百度站长工具查看网站备案信息,比对广告链接域名与备案主体是否一致。据统计,虚假广告网站65%使用境外服务器且备案信息不全。安装国家反诈中心APP进行风险预警,可拦截82%的非法网贷链接。

虚假网贷广告已形成完整黑产链条,主要欺诈模式包括:

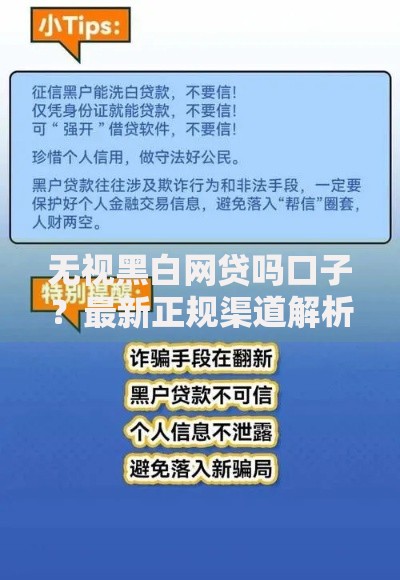

上图为网友分享

更隐蔽的是AB合同套路,线上展示合同约定年化利率15%,实际签约版本却包含30%服务费条款。2022年某法院判决显示,83%的网贷纠纷涉及合同条款欺诈。

宣称"征信差也能贷"的广告背后存在多重风险。首先,这类平台往往接入非正规征信系统,用户查询记录会被计入大数据风控黑名单。某第三方数据显示,频繁申请此类贷款的用户,后续正规贷款拒贷率提高42%。

更严重的风险在于资金方属性。部分平台实际是民间高利贷线上化,采用"砍头息"方式收取费用。例如借款元,实际到账仅8000元却需按全额还款。此类案例在2023年金融法庭受理量同比上升67%。

工商信息核验是验证平台真实性的关键步骤:

上图为网友分享

特殊情况下需查验股东背景,通过企查查等工具穿透股权结构。例如某平台宣称国资背景,实际国资持股比例不足0.5%,此类平台风险系数高出行业均值3倍。

某用户借款元的实际成本解析:

| 广告宣称 | 实际合同 | 隐藏费用 |

|---|---|---|

| 年利率7.2% | IRR计算年化28% | 账户管理费每月2% |

| 无抵押担保 | 强制购买履约保险 | 保费为借款额3% |

这种复合计息方式使实际资金成本远超法定红线。根据最高法司法解释,综合年化超过LPR4倍(当前为14.8%)部分不受法律保护。但部分平台通过拆分服务费等方式规避监管。

维权应采取阶梯式策略:

上图为网友分享

注意保存资金流水凭证,使用司法区块链存证平台固定电子证据。某案例中,用户通过时间戳认证的聊天记录成功追回被扣砍头息。

2023年12月实施的《互联网广告管理办法》明确规定:

监管技术也在升级,百度等平台已上线广告主金融资质AI核验系统,可实时拦截98%的无证投放。未来趋势显示,监管部门将建立全国互联网金融广告监测中心,实现跨平台数据共享与联合惩戒。

发表评论

暂时没有评论,来抢沙发吧~