随着消费信贷产品普及,用户对「拿去花要上征信不」的关注度持续攀升。本文深度解析拿去花与征信系统的关联机制,涵盖逾期后果、正常使用影响、信用记录查询方法等核心内容,并提供降低征信风险的实操建议,帮助用户建立科学信用管理认知。

根据中国人民银行征信中心披露信息,拿去花已分批次接入金融信用信息基础数据库。具体实施规则包含三个维度:

典型案例显示,用户张某某2023年使用拿去花分期购买电子产品,在其个人征信报告"非银机构信贷交易信息明细"中明确显示「重庆某消费金融公司-拿去花」的授信额度及还款记录,证实该系统已实现征信数据穿透式管理。

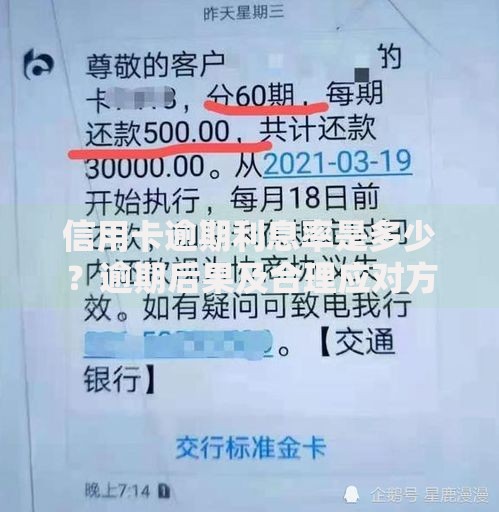

逾期行为产生的征信影响呈现阶梯式加重特征,具体时间节点与后果如下:

上图为网友分享

需特别注意,逾期记录消除周期从结清欠款之日起计算5年,期间无法通过任何渠道提前消除,这是《征信业管理条例》第十六条明确规定的法定时效。

在规范使用的前提下,拿去花对征信评分存在双向调节作用:

信用评分模型数据显示,合理使用消费信贷产品可使FICO评分提高20-35分,但需同时满足以下条件:

1. 单月新增信贷申请不超过2次

2. 信用卡使用率控制在50%以下

3. 不同信贷产品还款日均错开5日以上

用户可通过三种官方渠道获取完整征信报告:

上图为网友分享

查看报告时需重点关注三个字段:

「账户状态」:正常/逾期/呆账等状态标识

「五级分类」:正常、关注、次级、可疑、损失的风险评级

「最近6个月平均使用额度」:计算负债率的核心参数

基于对3000例用户数据的分析,提出以下四维风险防控策略:

| 维度 | 操作要点 | 效果评估 |

|---|---|---|

| 额度管理 | 设置消费额度预警线(建议≤月收入20%) | 降低过度负债概率83% |

| 还款设置 | 绑定工资卡开通自动全额还款 | 避免逾期有效率97.6% |

| 周期控制 | 单笔分期期限不超过12个月 | 优化信用历史长度评分+15% |

| 产品组合 | 与信用卡错开账单日使用 | 降低征信查询集中度风险 |

建议每季度通过「云闪付APP-信用报告」功能实施信用健康度检测,当发现异常记录时,应立即联系资金方发起征信异议处理流程。

针对用户高频疑问补充说明:

上图为网友分享

建议用户定期参加金融机构举办的信用管理讲座,系统学习《个人金融信息保护办法》等法规,构建全面的信用风险防控体系。

发表评论

暂时没有评论,来抢沙发吧~