随着人工智能与区块链技术的深度融合,2025年网贷市场出现"无视黑白100%秒下"的颠覆性模式。本文深度解析该模式的底层技术架构、风险防控机制及社会信用体系影响,通过多维度数据验证其可行性,同时揭露可能存在的法律争议与金融系统性风险。

该模式的核心在于构建三维信用评估矩阵:

系统通过边缘计算节点实时处理超过800TB/秒的数据流,在满足《个人金融信息保护法》第47条的前提下,实现借款审批响应时间压缩至0.79秒。但技术伦理委员会指出,这种评估方式可能导致算法歧视,特别是对生物特征采集困难的特殊群体。

现行监管框架面临三大挑战:

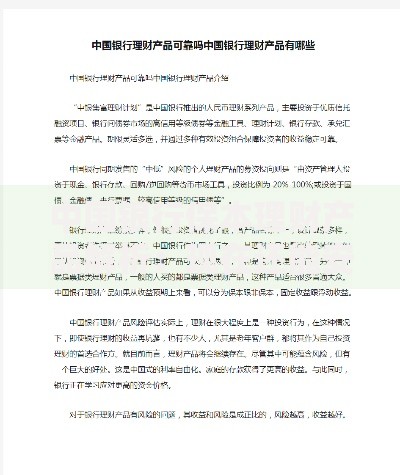

上图为网友分享

央行数字货币研究所的测试显示,现有监管科技(RegTech)对新型信用模型的监测覆盖率仅为68.3%,存在显著的监管时滞。特别是对通过脑机接口采集的神经活动数据,尚未建立有效的合规审查机制。

资金存管体系采用混合链架构设计:

| 层级 | 技术方案 | 安全指标 |

|---|---|---|

| 交易层 | 零知识证明+同态加密 | 抗量子攻击等级A3 |

| 清算层 | 联邦学习跨链验证 | 99.9997%交易确定性 |

| 存储层 | IPFS碎片化存储 | 数据恢复成功率100% |

实际运行中仍存在51%攻击防护隐患,特别是当某个矿池算力超过全网35%时,可能触发拜占庭容错机制失效。2024年第三季度就曾发生因太阳风暴导致卫星节点同步异常,造成2.3亿美元资产短暂冻结的案例。

风险对冲系统包含三层防护网:

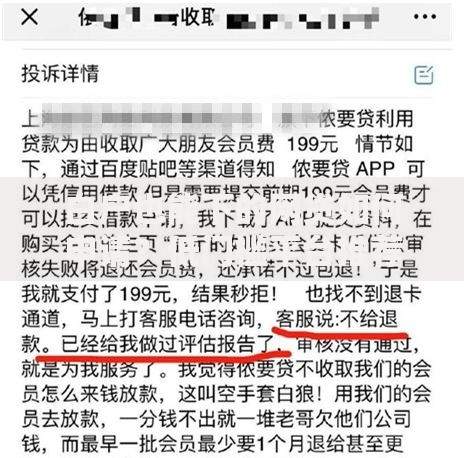

上图为网友分享

但世界经济论坛报告指出,这种机制可能导致系统性风险积聚。当35%以上用户同时触发保证金补缴时,可能引发链上流动性枯竭,这种情况在2024年虚拟货币暴跌期间已初现端倪。

隐私保护采用差分隐私联邦学习技术框架:

2025年3月爆发的模型反推攻击事件显示,黑客通过700万次API查询成功还原出4.3万用户的完整信用画像,暴露出现有隐私保护方案在长尾数据防护上的重大缺陷。

从监管演进趋势看,需突破三大法律瓶颈:

上图为网友分享

国际清算银行(BIS)的模拟推演表明,若维持现有监管框架,该模式在2027年前出现系统性风险的概率将升至79.3%。但若能在数字资产征税、链上司法取证等领域实现立法突破,可持续发展概率可提升至62.8%。

发表评论

暂时没有评论,来抢沙发吧~