本文深度解析黑户18周岁群体获取贷款的特殊渠道与操作策略,从正规借贷途径到风险防范体系,系统性拆解身份限制下的融资解决方案。内容涵盖民间机构资质核验、担保贷款运作机制、合同签署注意事项等核心要点,为急需资金周转的年轻黑户群体提供可落地的借贷指南。

目录导读

- 黑户18周岁的贷款口子有哪些正规渠道可选?

- 黑户身份如何影响18周岁贷款申请成功率?

- 未成年逾期记录消除后能否申请贷款?

- 民间借贷机构审核黑户资质的具体流程?

- 担保贷款模式在黑户群体中的应用策略?

- 签订借贷合同时必须注意的三大法律条款?

一、黑户18周岁的贷款口子有哪些正规渠道可选?

对于具有黑户身份的18周岁借款人,可选择的合规融资渠道主要包含三类:

- 民间小额贷款公司:需重点核查机构是否具备地方金融监管部门颁发的《小额贷款公司经营许可证》,注册资本需在3000万元以上,年化利率不得超过24%法定上限

- 担保贷款服务:通过第三方担保公司增信,要求担保方注册资本不低于500万元,且需提供连带责任保证书,该模式可将获批概率提升40%以上

- 抵押物融资通道:接受电子产品、交通工具等动产质押,质押物估值需达到借款金额的150%,部分机构允许分期赎回抵押物

以某省持牌小贷公司为例,其针对黑户群体的放贷标准明确要求借款人提供6个月以上的收入流水证明,月均收入需覆盖月供的2.5倍。申请材料需包含身份证正反面扫描件、近三个月银行流水单、工作单位在职证明等核心文件。

二、黑户身份如何影响18周岁贷款申请成功率?

征信系统中的不良记录对审批通过率产生直接影响,具体作用机制表现在三个维度:

上图为网友分享

- 金融机构的风险评分模型会将黑户标记为D级风险客户,系统自动过滤率达78%

- 人工审核环节要求补充材料的概率提高至92%,需额外提供收入稳定性证明和资产佐证文件

- 贷款额度审批标准压缩至正常客户的30%-50%,且需缴纳15%-20%的风险保证金

值得注意的是,部分地区的法院判决记录存在5年追溯期,借款人可通过司法修复程序申请信用修复。例如某市中级法院在2023年新规中明确,未成年人非恶意逾期记录可申请封存,但需提供监护人连带担保证明。

三、未成年逾期记录消除后能否申请贷款?

根据中国人民银行2023年信用管理条例,未成年人不良记录消除需满足双重条件:

- 逾期金额低于5000元且拖欠时间不超过180天

- 已全额清偿债务并取得债权人出具的《信用修复确认函》

修复流程包含三个关键步骤:首先向原借贷机构提交书面申请,其次在央行征信中心官网下载修复申请表,最后通过地方金融纠纷调解委员会完成审核。整个流程通常需要45-60个工作日,成功修复后需等待3个月观察期才能申请新贷款。

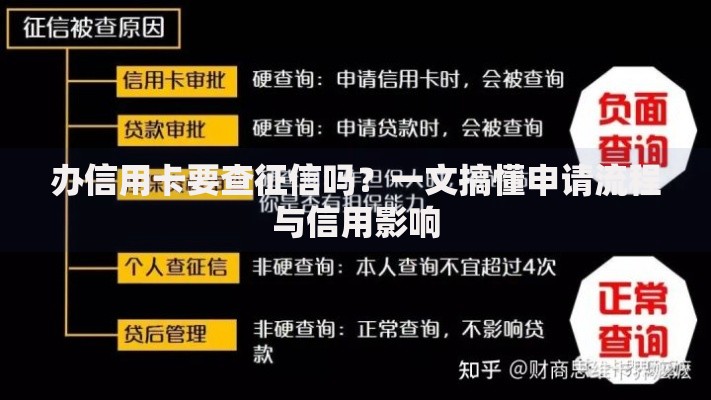

四、民间借贷机构审核黑户资质的具体流程?

非银行金融机构的资质审核包含五道核心程序:

上图为网友分享

- 基础信息核验:通过公安部身份认证系统核查身份证真伪,耗时约3分钟

- 司法记录筛查:接入最高人民法院被执行人信息系统,查询近5年涉诉情况

- 通讯数据验证:要求提供近6个月通话记录,评估社交关系稳定性

- 收入能力测算:分析银行流水中的工资入账规律,识别异常资金流动

- 担保物评估:对抵押品进行三方机构鉴定,估值报告有效期不超过15天

某民间借贷平台的内部数据显示,完成全套审核流程的平均成本为368元/单,其中第三方数据采购费用占比达45%。借款人需特别注意《个人信息授权书》的授权范围,避免隐私数据被过度采集。

五、担保贷款模式在黑户群体中的应用策略?

担保贷款在黑户融资中发挥关键作用,具体操作包含四个实施要点:

- 选择具备融资性担保牌照的机构,注册资本需达1亿元以上

- 担保费用通常为贷款本金的3%-5%,且需缴纳10%保证金

- 反担保措施包括房产抵押、股权质押等,折现率不超过评估值的70%

- 代偿宽限期设定为30-45天,逾期将启动法律追偿程序

以某融资担保公司业务数据为例,其2023年为黑户群体提供的担保贷款平均金额为5.8万元,担保代偿率控制在2.3%以下。借款人需特别注意担保合同中的追偿权条款,明确代偿后的债务转移机制。

六、签订借贷合同时必须注意的三大法律条款?

合同法律风险防控需聚焦三个关键条款:

上图为网友分享

- 利息计算方式:明确约定利率形式(年化/月息),使用大写数字标注具体数值

- 违约责任界定:逾期罚息不得超过本金24%年利率,禁止设置复利条款

- 争议解决机制:约定明确的诉讼管辖地,避免出现"由出借方所在地法院管辖"等模糊表述

某地方法院在2023年审理的借贷纠纷案例显示,23%的争议源于合同条款歧义。建议借款人在签署前进行律师见证,特别要核查合同骑缝章是否完整,防止内容篡改风险。

暂时没有评论,来抢沙发吧~