本文深度解析黑户口子网贷的常见类型、运作模式及潜在风险,揭露违规平台特征,提供识别与防范方法,帮助用户避免陷入高利贷陷阱。文章涵盖黑户贷款审核机制、资金安全漏洞、法律后果等核心问题,通过真实案例分析提出应对策略。

黑户口子网贷指未取得合法金融牌照的违规网贷平台,其核心特征包括:无征信审核、高额砍头息、暴力催收三大违法要素。这类平台通常以"无视黑白户""秒批贷款"为诱饵,通过社交软件群组、垃圾短信等隐蔽渠道传播。据2023年金融监管报告显示,地下网贷市场规模已超300亿元,其中85%的借贷纠纷涉及违规操作。

从技术层面分析,黑户网贷采用三无系统架构:无银行存管系统、无数据加密措施、无合规风控模型。借款人资料存储于境外服务器,资金流转通过多级个人账户洗白。某案例显示,某平台在运营的18个月里,累计非法收集用户通讯录信息超200万条,形成完整的地下数据黑产链条。

当前活跃的违规网贷可分为三大类:

这些平台通过四步获客法运作:首先在贴吧、论坛发布广告,其次伪造下款截图诱导注册,接着要求支付"认证费""保证金",最后以征信威胁强制续贷。某维权群数据显示,借款人平均被套路金额达本金的3-5倍。

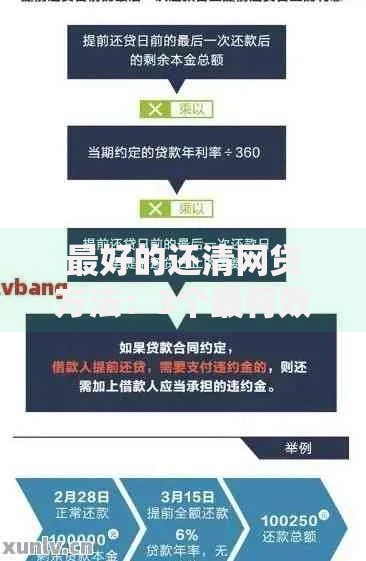

上图为网友分享

违规平台设置的借贷门槛包含三重陷阱机制:

技术检测发现,某平台APP安装包内嵌套12个隐藏权限,包括短信拦截、相册访问等敏感功能。借款人完成认证后,个人数据立即被打包售卖给诈骗团伙,形成二次伤害。更有平台设置"自动展期"功能,借款到期未还即默认续借并叠加利息。

借款人可能面临三维风险矩阵:

典型案例显示,某借款人3000元借款最终滚至8万元债务,遭遇PS裸照、伪造法院传单等软暴力催收。更严重的是,部分平台与洗钱团伙勾结,借款人账户可能被标记为涉案账户,导致所有银行卡被冻结。

掌握五步鉴别法可有效防范风险:

技术层面可通过三查三验:查域名注册信息是否在境外,验资金流水是否进入对公账户;查APP数字签名是否合规,验隐私政策是否明确数据用途;查电子合同存证,验签约过程是否具备可信时间戳。某省银监局数据显示,采用此法可识别98%的违规平台。

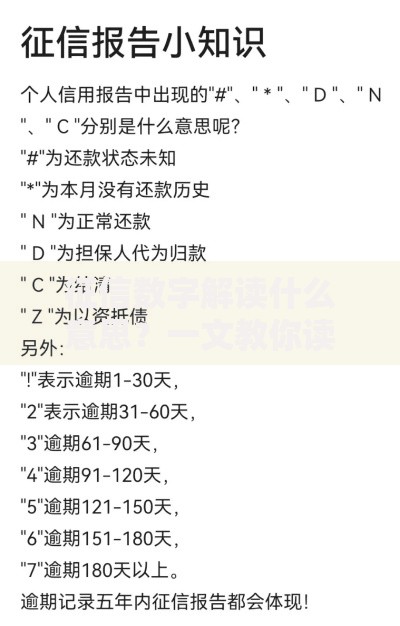

上图为网友分享

建立四维应对体系:

实操案例表明,借款人收集完整证据链后,可向平台注册地金融监管局举报,同时申请支付令冻结对方账户。某地方法院2023年判决显示,借款人成功追回已支付利息超法定部分,并获赔精神损失费5000元。

监管科技发展将推动三化转型:

公安部网络安全局最新部署显示,2024年将建立网贷平台特征库,通过机器学习识别违规模式。同时,商业银行开始共享"灰名单",对可疑转账实施T+1延迟到账机制。这些措施将有效压缩黑户网贷生存空间,预计2025年相关投诉量可下降60%。

发表评论

暂时没有评论,来抢沙发吧~