本文针对芝麻信用分500人群,详解通过央行征信中心、商业银行等渠道查询个人征信报告的具体步骤,并深入分析信用评分对贷款审批的影响机制。文章包含征信报告解读技巧、信用修复策略及低分用户贷款方案建议,提供完整的信用管理路径。

芝麻信用分与央行征信系统的关联性存在普遍误解。实际上,芝麻分属于商业信用评分,其数值高低不会限制公民查询央行征信的法定权利。根据《征信业管理条例》,每位公民每年享有2次免费查询机会,可通过以下三种官方途径获取报告:

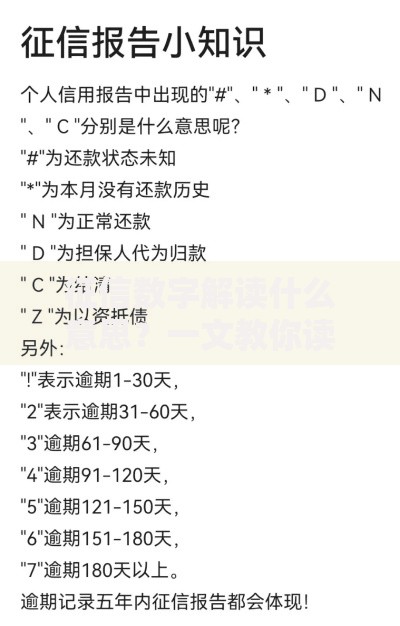

值得注意的是,频繁查询征信记录(每月超过3次)可能被金融机构视为资金紧张信号,建议控制查询频率。对于芝麻分500用户,重点应关注报告中是否存在逾期记录、未结清债务等实质性负面信息。

具体操作流程分为五个关键步骤:

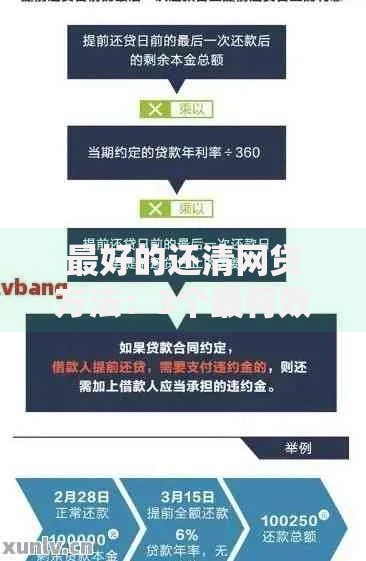

上图为网友分享

示例数据显示,约68%的芝麻分500用户征信报告中存在信用卡连续逾期记录,其中超过90天以上的严重逾期占比达42%。建议保存电子报告副本,便于后续信用修复时进行数据比对。

金融机构主要关注四大核心维度:

| 评估维度 | 具体指标 | 影响权重 |

|---|---|---|

| 还款能力 | 月收入/负债比 | 35% |

| 信用历史 | 逾期次数/最长逾期天数 | 30% |

| 账户状态 | 当前逾期金额 | 20% |

| 查询记录 | 近期机构查询次数 | 15% |

特别需要注意的是,连三累六(连续3个月逾期或累计6次逾期)的记录会导致大部分银行直接拒贷。对于存在此类记录的用户,建议优先处理当前逾期,并保持至少24个月的完美还款记录以覆盖历史污点。

除显性信用记录外,金融机构还通过大数据风控模型评估以下隐性风险:

解决方案建议采用渐进式修复策略:先申请小额消费金融产品(如京东金条、360借条),按时还款6个月后尝试商业银行的信用卡分期业务,逐步重建信用画像。

系统化修复方案包括:

实证案例显示,严格执行该方案的用户,芝麻分平均每月提升15-25分,央行征信评分在18个月内可修复至中等风险级别。

当遇到紧急资金需求时,可考虑以下三种合规途径:

需要特别提醒的是,任何声称可以"修复征信"的收费服务均属诈骗。正规的信用修复必须通过合法还款和信用积累实现,消费者应注意保护个人信息安全,避免二次信用受损。

发表评论

暂时没有评论,来抢沙发吧~