本文深度解析非查征信贷款平台的核心特征与风险,系统梳理民间借贷、小额网贷、抵押担保等6类渠道的运作逻辑,并提供真实案例与选择建议,帮助用户在不查询征信的情况下安全获取资金支持。

民间私人借贷是最常见的非征信贷款形式,借贷双方直接签订协议,通常以实物抵押或担保人方式建立信任。这类渠道多见于熟人网络或本地论坛,放款速度普遍在24小时内,但需注意年利率不得超过LPR四倍的法律红线。

小额网贷平台采用大数据风控替代征信查询,通过分析用户手机行为、电商数据等200+维度建立信用模型。典型代表包括部分消费分期APP,其特点包括:

典当质押贷款以实物资产作为还款保证,黄金、名表、数码产品等均可作为抵押物。专业典当行评估价值后,通常按物品市价50-70%放款,典当期限1-6个月,续当时需缴纳2-5%的综合服务费。

金融机构规避央行征信系统主要基于三方面考量:首先是客群定位差异,服务对象聚焦征信空白群体;其次是风控体系创新,运用运营商数据、社保缴纳等替代性指标;再者是业务成本控制,每条征信查询需支付2-5元费用,年放贷量百万笔的平台可节省百万级成本。

上图为网友分享

以某消费金融公司为例,其自主研发的「星云」风控系统包含12个数据模块:

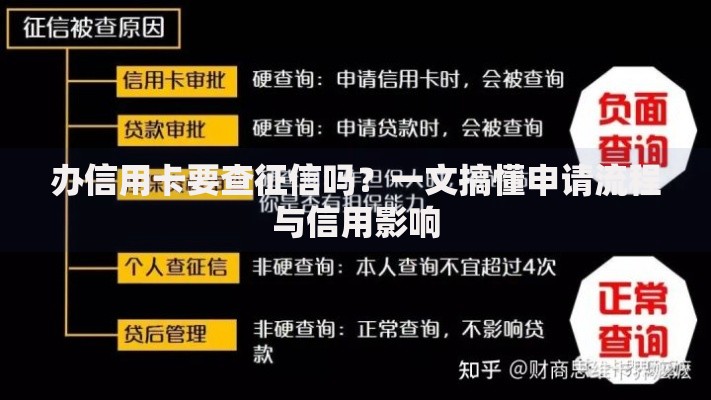

核查平台合规性需完成四步验证流程:首先确认经营主体持有地方金融管理局颁发的融资担保牌照或小额贷款许可证;其次在国家企业信用信息公示系统查询注册资本与实缴比例,建议选择实缴资本超5000万的机构;再次验证资金存管银行是否在银监会白名单内;最后通过黑猫投诉平台分析近半年投诉解决率,优质平台应达85%以上。

以某持牌机构为例,其官网公示的「五重保障体系」包括:

借款人需警惕「三高」陷阱:首先是高额服务费,某些平台在放款前收取审核费、保证金等名目费用,比例可达借款金额的15%;其次是高息复利,个别现金贷采用「砍头息」+日息1%的收费模式,实际年化利率超过500%;最后是高爆通讯录,78%的暴力催收案件涉及非法获取用户通讯录信息。

典型案例显示,某借款人申请2万元贷款,实际到账1.7万元,需在15天后偿还2.3万元,折算日息达2.86%,远超法定利率上限。建议借款前使用IRR计算公式:月利率=(总还款额-实际到账金额)/实际到账金额/期数×100%确保综合成本在合法范围内。

上图为网友分享

非征信贷款的材料准备呈现「三化」特征:电子化要求提供身份证扫描件、银行卡照片;行为化需授权查询通讯录、定位等手机权限;场景化可能要求上传社保缴纳记录、支付宝年度账单等。建议采用「三要三不要」原则:

以某合规平台为例,其申请流程包含8个安全验证节点:

逾期处理存在「三个演变阶段」:首月主要采取电话提醒,产生合同约定违约金(通常为未还本金的1-3%);次月起启动法律告知程序,可能影响大数据信用分;三个月后可能面临债权转让,由第三方催收公司介入。需特别注意,某些平台会在逾期30天后启动「代偿机制」,这将直接导致借款人信用记录受损。

根据《个人金融信息保护法》,合法催收应遵守:

发表评论

暂时没有评论,来抢沙发吧~